1. Introducción

El análisis bibliométrico se ha convertido en un mecanismo de creciente impacto en la academia, dada la necesidad de evaluar la calidad de la producción, la retroalimentación por pares, la determinación del estado del arte y el desarrollo de un área o campo específico de conocimiento (Cobo, López-Herrera, Herrera-Viedma y Herrera, 2011; Ardanuy, 2012).

Por lo anterior, el presente estudio ilustra los resultados de tendencias investigativas en relación con el fraude contable en las organizaciones, temática que resulta de interés, en vista de que la nueva sociedad del conocimiento ha impulsado el avance tecnológico y ha permitido que el sector empresarial, de cualquier escala y tamaño, crezca a nivel mundial. Tal crecimiento conlleva, por ende, que el sector se enfrente a nuevos retos y contingencias (De la Torre, 2018), al igual que a importantes riesgos, como el fraude. Este se ha considerado en los últimos años como uno de los grandes males para la economía, la sociedad y, por supuesto, para las empresas. El fraude se presenta cada vez con mayor frecuencia en las organizaciones, pues es perpetrado en ellas por los mismos funcionarios, propietarios, accionistas o gerentes, ya sea para obtener dinero, bienes o servicios, o para asegurarse de ventajas personales o de negocio, evadir impuestos, conseguir accionistas, acceder a créditos, entre otros. Todo lo anterior por la generación de diferentes actividades en las que se suele presentar una imagen financiera que no corresponde a la realidad de la empresa (Soberanis y Herrera, 2013).

El escenario expuesto ha llevado a las empresas a enfrentar retos sobre los controles organizacionales, puesto que una falta de control propicia que se adapten prácticas corruptas, como lo es el fraude corporativo (De la Torre, 2018). De hecho, hay quienes argumentan que el fraude se debe a un sistema de control interno inexistente o deficiente; lo que evidencia que no todas las empresas toman las medidas necesarias para prevenirlo, e infortunadamente muchas veces aprenden a posteriori, es decir, cuando ya han tenido un impacto negativo, como, por ejemplo, un desfalco (Grisanti, 2016).

Cabe resaltar que este estudio plantea un enfoque del fraude desde el concepto de la organización, ello en virtud de que variada literatura expone la importancia de gestionar de manera adecuada y con alta calidad la información financiera en todas las organizaciones, no solo en el sector empresarial, y, asimismo, la necesidad de aplicar el control interno en estas (Borbón-Hoyos, Flórez-Guzmán, González-Borbón, López-Pérez y Villalba-Villa, 2019; De La Torre, 2018; Taborda, 2016; Baracaldo-Lozano, 2013).

El fraude siempre va a ser una amenaza latente derivada de una mala administración, ineficiencia del control interno y exceso de confianza, que trae consigo un impacto negativo que se puede traducir en pérdidas económicas, mala reputación o hasta la desaparición o cierre de la empresa (Ludivia, Londoño, Vargas, Gutiérrez y Flórez, 2018). “Este tipo de conducta antiética, no profesional e ilegal se está propagando como un virus hasta en las más grandes y prestigiosas entidades del mundo” (López y Sánchez, 2012, p. 66). Por lo tanto, es importante que la organización no desconozca su papel fundamental en el manejo del riesgo de fraude a través de sus procesos de auditoría, como lo hace, por ejemplo, la “auditoría forense, la cual permite descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de las funciones públicas y privadas” (Baracaldo y Daza, 2015, p. 739). Este tipo de auditoría busca la prevención, debido a que es más beneficioso descubrir con anterioridad actos ilegales, y no después cuando ya han ocurrido los hechos, ya que esto genera pérdida de reputación y pérdidas económicas en las empresas, que a su vez impactan en la economía de los países (Ludivia et al., 2018).

Ante los riesgos y consecuencias ya expuestas respecto al fraude contable, es evidente el creciente interés desde el mundo académico y los gobiernos sobre el presente campo de estudio. Sin embargo, las investigaciones suelen estar orientadas a identificar los factores y causas que generan este tipo de conductas en las empresas, a tipificar los tipos de fraude en entidades o sectores económicos específicos, a describir perfiles psicológicos, entre otros (Ramos, Sánchez y Blázquez, 2019); pero pocas lo han hecho bajo un análisis bibliométrico.

Con base en lo anterior, este estudio tuvo como objetivo analizar la evolución de la producción científica sobre el fraude contable en las organizaciones, y señalar su importancia y la necesidad de continuar potencializando estudios al respecto. Se pretendió también realizar un aporte a la literatura mediante una primera descripción general de las tendencias de publicación alrededor del fraude y delitos contables y financieros, con el fin de sugerir direcciones futuras que los investigadores podrían abordar. Para ello entonces se aplican técnicas bibliométricas, porque son muy útiles para organizar el conocimiento disponible dentro de una disciplina científica específica (Merigó y Yang, 2016); además presentan una visión general del desarrollo y repercusión de la actividad científica y permiten comparar las diferencias que existen entre la productividad y la evolución de un área de conocimiento concreto y en un espacio de tiempo establecido (Ardanuy, 2012; Kumar y Naqvi, 2010), o bien, su impacto en la investigación (Cobo et al., 2011), mediante un análisis cuantitativo por métodos estadísticos (Méndez-Rátiva y Gregorio- Chaviano, 2014; Cleber-Da-Silva, Adilson-Luiz, Matías, Moises-Lima y Gonzales-Aguilar, 2014).

El artículo presenta la siguiente estructura. Luego de esta introducción, en el segundo apartado, se encuentra el marco teórico, en el que se ilustran los principales conceptos y algunos antecedentes en cuanto a estudios sobre el fraude contable y las organizaciones. En el tercero, se exponen y explican los pasos metodológicos del análisis bibliométrico; en el cuarto, se detallan los resultados obtenidos a través de los indicadores abordados en la bibliometría; en el quinto se presenta la discusión de las tendencias temáticas encontradas y, por último, en el sexto apartado se presentan las conclusiones.

2. Marco teórico

2.1 El fraude: la economía, la sociedad y las organizaciones

Albizri, Appelbaum y Rizzotto (2019) consideran que el fraude en la economía, la sociedad y las organizaciones es un tipo de delito que impacta de manera negativa las empresas y los países en relación con los estados financieros, dado que puede resultar que a futuro haya reducción significativa de inversiones en proyectos que beneficiarían a las sociedades, por lo que es preciso ampliar el rango de estudios en los ámbitos científico e investigativo que estructuren metodologías que beneficien a este tipo de disciplinas sobre la detección de fraudes financieros.

En términos organizacionales, el crecimiento industrial y la evolución de la tecnología han logrado un manejo de información y de procesos financieros, por esto, Singh y Jat (2020) plantean el big data como una de las soluciones tecnológicas que cooperan con la disminución de amenazas y la identificación de fraudes en relación con la información, los datos y los recursos monetarios. En esta misma línea, se han identificado investigaciones sobre fraudes contables que tienden a explorar las formas de evitar los fraudes a través de la utilización de instrumentos electrónicos que, por ejemplo, facilitan el pago de recibos a través de la internet y garantizan la seguridad de los datos de cada uno de los usuarios; sin embargo, es de aclarar que los fraudes financieros se evidencian de manera constante en todo el mundo. Por su parte, Dewi y Fadjarenie (2020) explican que uno de los fraudes más llamativos para la sociedad de consumidores se lleva a cabo por medio de las tarjetas de crédito y débito. Un estudio (censo) a una población de Yakarta-Indonesia relata la amplitud de fraudes con el uso de tarjetas, por un lado, sin control por parte de las entidades financieras y, por el otro, sin apoyos estatales que permitan validar metodologías que ayuden con el cuidado de los datos y la información de las personas.

2.2 El fraude en los negocios, la administración y la contabilidad

Gottschalk (2018) señala que tanto a nivel público como privado el fraude existe en grandes proporciones y plantea una serie de casos de países como Panamá, expuestos públicamente, sobre delitos financieros enfocados a los fraudes monetarios, en los que las víctimas, en la mayoría de los casos, no son conscientes del delito y este queda en los estatutos institucionales como una operación “común” y poco sospechosa. Lo anterior abre el telón sobre el fraude en los negocios, la administración y la contabilidad, orientado a proyectos de gran impacto y grandes cantidades de dinero que se mueven en todo el mundo. En esa línea de investigación, el Reino Unido en el año 2017 informó que grandes empresas del país habían sufrido un ataque cibernético, por lo cual se destinó 1,9 millones de libras estelinas para la ciberseguridad, convirtiéndose esta en una prioridad nacional y así reducir los fraudes económicos y su impacto . Es por ello, que los negocios deben tener una estructura sólida, generar seguridad en las operaciones y garantizar una contabilidad transparente en cada una de las decisiones que se tomen según sea la necesidad de la entidad de carácter público y privado, la organización y el sector gubernamental (Kim, 2017).

El fraude entonces es un problema importante que está aumentando tanto en frecuencia como en gravedad. Algunos investigadores han catalogado la investigación sobre fraude contable como un tema emergente de gran importancia para la academia y las industrias, en especial en lo concerniente al uso de procedimientos especializados para detectarlo, como por ejemplo la minería de datos, desde metodologías aplicadas hasta revisiones de literatura que a futuro permitan brindar soluciones primarias a los problemas inherentes a la detección y clasificación de datos fraudulentos (Sharman y Kumar, 2013; Filipe y Alonso, 2011). También se pueden identificar estudios para validar modelos que evalúan factores que desde la literatura guardan relación con la práctica de fraude contable (Sadaf, Oláh, Popp y Máté, 2018), o bien, estudios de caso, en los que se espera generar conocimiento que permita aprender sobre los hallazgos y estructurar estrategias a futuro, que propendan a la reducción de posibles incidentes fraudulentos en las empresas (Bhasin, 2013).

3. Metodología

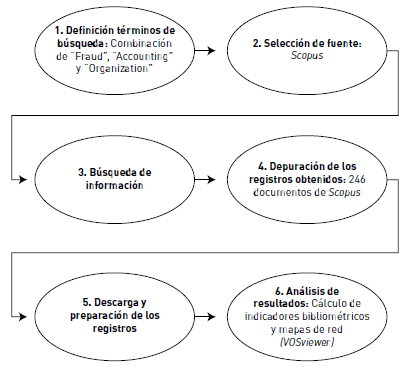

El análisis bibliométrico es un método cuantitativo de investigación basado en indicadores y en la visualización de redes que sirve para medir el desempeño o productividad, impacto o citación y la estructura o colaboración de distintos agentes, como instituciones, autores, revistas, países y referencias (Mazzoni, 2017; Milán-García, Uribe-Toril, Ruiz-Real y de Pablo-Valenciano, 2019). Este estudio bibliométrico se basa en un análisis bibliográfico sistemático de la literatura relacionada con el tema del fraude en la contabilidad de las organizaciones y sigue la secuencia de pasos que se muestra en la figura 1.

Fuente: adaptado de Milán-García et al. (2019).

Figura 1 Proceso de pasos metodológicos del análisis bibliométrico

3.1 Fuente de datos y estrategia de búsqueda de información

La base de datos escogida para el estudio bibliométrico fue Scopus, dado que esta tiene varias ventajas frente a otras bases, pues incluye publicaciones de todas las disciplinas y áreas científicas; además, permite el examen de datos, como análisis de citas, análisis de país, autor e institución, que se observan en el portal de resultados de la búsqueda (Sweileh, 2016).

Para la búsqueda de los datos en Scopus se utilizaron combinaciones de los términos fraud, accounting y organization, frecuentes en las secciones de resumen, título y palabras clave de los documentos. De los registros obtenidos, se realizó una depuración de artículos considerando el acceso y la completitud de los datos, hasta llegar a un total de 246 documentos en los que la publicación más antigua data de 1978 y las más recientes de 2019. Luego, los resultados finales de la búsqueda del tema central se analizaron y prepararon en función del año, fuente, autor, institución, país, área temática y tipo de documento.

3.2 Análisis de datos

Una vez eliminados los archivos que no eran de interés, el análisis de los registros obtenidos comprendió inicialmente el cálculo de indicadores de desempeño o productividad, de impacto de las citas de la producción científica realizada por actores que intervienen en una disciplina de investigación. Estos actores pueden ser países, instituciones, investigadores y revistas (Yu y Shi, 2015). También, se utilizó el software VOSviewer para aclarar algunas relaciones mediante la concepción de redes y mapas basados en los datos exportados desde la base Scopus. Este software de apoyo a estudios bibliométricos presenta una visualización de redes y estructura, en la que el tamaño de la etiqueta y el círculo de un elemento indican la frecuencia en términos de coautoría u ocurrencia de palabras definidas para la búsqueda las cuales debían estar en los títulos, resúmenes y palabras clave de los artículos o de la cocitación de referencias comunes utilizadas en estos (Yang, Reniers, Chen y Goerlandt, 2019). En general, cuanto mayor sea la frecuencia, mayor será el tamaño. Por otro lado, el color de un elemento indica el grupo (clúster) al que pertenece el elemento analizado y las distancias indican la relación en términos de enlaces de coocurrencia, cocitación y coautoría, por lo que los términos más cercanos muestran una relación más estrecha (Gobbo, Busso, Gobbo y Carreão, 2018). En este sentido, en correspondencia con Najmi, Rashidi, Abbasi y Waller (2017), los enlaces representan la existencia de al menos una relación de coincidencia entre cada par de círculos.

3.2.1 Coocurrencia

Mide la frecuencia, el nivel de ocurrencia y la fortaleza que existe ente las palabras y sus relaciones clave. Así, la medida se hace mediante la cercanía de palabras, como el número de citas y el porcentaje respecto al total de citaciones del artículo contra el total de todos los artículos de la muestra, con el fin de señalar el contenido de la literatura y encontrar nuevos paradigmas en el área de investigación (Martínez-López, Merigó, Valenzuela-Fernández y Nicolás, 2018). En otras palabras, la coincidencia de palabras clave indexadas en las bases de datos y las extraídas de los artículos revisados en la búsqueda de información puede revelar grupos de artículos sobre intereses temáticos similares (Ellegaard, 2018).

3.2.2 Cocitación

La cocita difiere del conteo simple de citas ya que este se basa en la citación que reciben en conjunto por un tercer documento, publicado después, dos o más documentos (García-Lillo, Claver-Cortés, Marco-Lajara y Úbeda-García, 2017). El propósito del análisis de cocitación es identificar los flujos o grupos de investigación que se establecen en la literatura y mostrar las relaciones entre nodos que pueden representar publicaciones, revistas, autores, entre otros, mediante los enlaces, mientras que los círculos pueden tener diferentes interpretaciones dependiendo del tipo de red que será construida: de citación, acoplamiento bibliográfico o enlace directo (Gutiérrez-Salcedo, Martínez, Moral-Munoz, Herrera-Viedma y Cobo, 2018).

3.2.3 Coautoría

Para este estudio, el análisis de coautoría se refiere a aquellos investigadores que desarrollan publicaciones conjuntas con otros científicos. Esto significa que un coautor y un autor interactúan por medio de la colaboración para la producción científica. Con base en Gutiérrez-Salcedo et al. (2018), las redes de coautoría se utilizan para revelar cómo los autores, instituciones o países se relacionan con otros en el campo de la investigación, descubriendo, por ejemplo, grupos de autores de influencia, comunidades ocultas de autores, instituciones relevantes en un campo de investigación específico o los países que más colaboran para llevar a cabo la actividad científica e investigativa.

4. Resultados

4.1 Autores más productivos

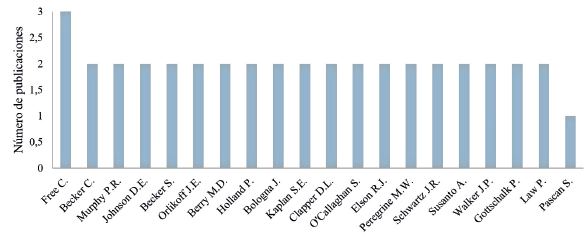

En la figura 2 se muestra la productividad de los 20 autores más activos en la producción científica sobre el fraude organizacional, de un total de 394 autores consultados. El análisis señala a Free C. como el investigador más productivo, con tres documentos. El segundo lugar de mayor productividad lo comparten 18 investigadores con dos documentos cada uno. Los resultados evidenciaron también que el 95,12% de los autores han escrito solo un artículo, lo que significa que, en esta temática, existen muchos autores ocasionales. Sin embargo, es de resaltar que, en esta lista de autores top, las parejas de investigadores Free C. y Murphy P. R. y Johnson C. B. y Schwartz W. C. publican en conjunto algunos artículos. Lo anterior indica que no hay una especialización en el campo analizado, por lo que, para corroborar la alta dispersión de las publicaciones generadas por los autores, se verificó el cumplimiento de la ley de Pareto, según la cual, se puede dar lugar a una concentración pequeña de autores (20%) que generen un gran volumen de conocimiento (80%). En este sentido, se obtuvo que el 79,16% de los autores son responsables de publicar el 80% de los artículos, por lo que no se cumple dicha ley, y se reitera que no existe concentración dentro de los autores y el conocimiento.

Fuente: elaboración propia a partir de los resultados en Scopus.

Figura 2 Autores con la mayor productividad

En relación con la cantidad acumulada de publicaciones de los primeros 20 autores, se observa una distribución en la que no predominan publicaciones de un solo autor en la literatura. Por tanto, se separó el porcentaje acumulado de artículos por cuartiles para analizar el grado de relevancia; se evidencia que el 21,24% de los autores publica el 25% de los artículos; el 50% de los documentos es generado por el 47,56% de los investigadores; y el 68,64% de los autores publica el 75% de los documentos.

4.2 Revistas más productivas

De las 15 revistas que mayor cantidad de publicaciones tienen sobre el fraude en organizaciones, se encuentra que la revista con el mayor número de artículos publicados en la temática es de Estados Unidos y corresponde a Healthcare Financial Management: Journal of the Healthcare Financial Management Association con 17 documentos recuperados y la cual publica el 7% de los artículos. Esta revista está enfocada en investigaciones sobre medidas prácticas, estrategias y tácticas para mejorar el desempeño en las organizaciones en las áreas financieras de empresas relacionadas con los sistemas de salud. En segundo lugar, se encuentra la revista Modern Healthcare con 11 documentos, esta publica el 4,53% de los artículos. Los campos de investigación de esta revista abarcan tendencias, políticas e información relevante para la toma de decisiones por parte de ejecutivos de atención médica. En el tercer lugar se ubica la revista Journal of Business Ethics con nueve documentos que corresponden al 3,70% de las publicaciones. Por su parte, esta revista está orientada a temas éticos relacionados con los negocios, desde una amplia variedad de disciplinas, que examinan los aspectos morales de los sistemas de producción, consumo, contabilidad social y económica, relaciones laborales y comportamiento organizacional. Del análisis se resalta un gran número de revistas sobre el área de la salud, lo que indica la problemática que las empresas y organizaciones que pertenecen a este sector han presentado con respecto a pagos, facturaciones atípicas, cobros elevados a los servicios prestados a los usuarios y la necesidad de llevar auditoría en sus procesos, como se estudia en estas investigaciones (Brock, 2003; Matchinski, 2010). Se resalta además que la mayoría de las revistas en el top 15 son de Estados Unidos, mientras que solo tres son del Reino Unido y una de Países Bajos, lo que ubica la discusión del fraude en los países europeos.

4.3 Países más productivos y análisis de coautorías entre países

Los 246 documentos recuperados sobre fraude organizacional y contable proceden de aproximadamente 30 países o regiones diferentes. La tabla 1 resume los países o regiones más productivos. Estados Unidos es el país con el mayor número de publicaciones (89), lo cual representa el 33,84%, y Australia ocupa el segundo lugar con 13 publicaciones (4,94%) del total de los documentos generados. El análisis permite ratificar que es en esta zona geográfica (Estados Unidos) donde se desarrolla la investigación sobre esta temática, lo cual coincide a su vez con las instituciones y revistas más productivas ya analizadas.

Tabla 1 Países más productivos

| Rango | País / Región | Cantidad | Porcentaje |

|---|---|---|---|

| 1 | Estados Unidos | 89 | 33,84% |

| 2 | Australia | 13 | 4,94% |

| 3 | Canadá | 11 | 4,18% |

| 4 | Reino Unido | 7 | 2,66% |

| 5 | China | 5 | 1,90% |

| 6 | Federación Rusa | 5 | 1,90% |

| 7 | Francia | 4 | 1,52% |

| 8 | Malasia | 4 | 1,52% |

| 9 | Nigeria | 4 | 1,52% |

| 10 | Alemania | 3 | 1,14% |

| 11 | Indonesia | 3 | 1,14% |

| 12 | Rumania | 3 | 1,14% |

| 13 | Dinamarca | 2 | 0,76% |

| 14 | Lituania | 2 | 0,76% |

| 15 | Noruega | 2 | 0,76% |

Fuente: elaboración propia a partir de los resultados en Scopus.

Por otra parte, se analizó la cooperación entre países con ayuda del programa VOSviewer, se seleccionaron los países y regiones que contribuyeron con al menos dos documentos. La figura 3 expone que el tamaño de la etiqueta y el círculo significan el número de publicaciones en cada país o región, y el grosor de las líneas entre dos nodos (círculo) simboliza la fuerza de la cooperación entre los países. De allí, se observa que existen tres grupos (clústeres), que están indicados en color azul rojo y verde, respectivamente. Los países dentro del mismo clúster participan en la colaboración de investigación entre sí en mayor medida que con países que se encuentran fuera del clúster; es decir, la mayoría de las contribuciones a la investigación sobre fraude han sido desarrolladas por Estados Unidos en colaboración con Canadá, Alemania y Reino Unido. Además, es posible desatacar un grupo de cooperación importante entre China y Austria que, aunque es menos fuerte, indica la relación entre dos continentes: Asia y Europa respectivamente.

Fuente: elaboración propia a partir del software VOSviewer.

Figura 3 Mapa de visualización de red que muestra coautorías entre países.

4.4 Documentos más citados y análisis de redes de cocitación

Una manera de medir el impacto y la calidad de los documentos y publicaciones sobre un campo de conocimiento es mediante el análisis de citas que una publicación ha recibido por otro trabajo. También es posible identificar las publicaciones de mayor impacto en un campo de investigación. Los 246 documentos revisados fueron citados 1423 veces. En la tabla 2 se observan los 10 documentos más importantes (mayor número de citas) que representan el 48,77% del total de las citaciones. De allí, el documento con el mayor número de citas (137) es “Paying People to Lie: The Truth about the Budgeting Process”, de Jensen (2003). Este estudio analiza el comportamiento de los empleados y los efectos de utilizar la compensación e incentivos ofrecidos para mentir, retener y distorsionar información, o para jugar con el sistema de la organización. Los gerentes obligan a los empleados a hacer parecer que la compañía está cumpliendo con sus objetivos, las expectativas de los analistas y sistemas internos manipulando los números para satisfacer a los mercados. Los impactos de esta práctica fraudulenta a largo plazo ponen en peligro la existencia misma de la empresa. El análisis también permitió calcular que cuatro es el número de citas promedio por año.

Tabla 2 Los 10 mejores documentos más citados sobre fraude contable en las organizaciones

| N | Titulo | Autores | Año | Revista | Citas |

|---|---|---|---|---|---|

| 1 | Paying People to Lie: The Truth about the Budgeting Process | Jensen, M.C. | 2003 | European Financial Management | 137 |

| 2 | What's a business for? | Handy, C. | 2002 | Harvard Business Review | 131 |

| 3 | The dark side of management decisions: Organisational psychopaths | Roland, C.R. | 2006 | Management Decision | 90 |

| 4 | Unethical and fraudulent financial reporting: Applying the theory of planned behavior | Carpenter, T.D., Reimers, J.L. | 2005 | Journal of Business Ethics | 67 |

| 5 | Intentions to report questionable acts: An examination of the influence of anonymous reporting channel, internal audit quality, and setting | Kaplan, S.E., Schultz, J.J. | 2007 | Journal of Business Ethics | 56 |

| 6 | Accountants' perceptions regarding fraud detection and prevention methods | Bierstaker, J.L., Brody, R.G., Pacini, C. | 2006 | Managerial Auditing Journal | 47 |

| 7 | The unexpected benefits of Sarbanes-Oxley | Wagner, S., Dittmar, L. | 2006 | Harvard Business Review | 44 |

| 8 | Defrauding the public interest: A critical examination of reengineered audit processes and the likelihood of detecting fraud | Cullinan, C.P., Sutton, S.G. | 2002 | Critical Perspectives on Accounting | 42 |

| 9 | Narcissus Enters the Courtroom: CEO Narcissism and Fraud | Rijsenbilt, A., Commandeur, H. | 2013 | Journal of Business Ethics | 40 |

| 10 | Weighing the pig never made it heavier: Auditing OHS, social auditing as verification of process in Australia | Blewett, V., O'Keeffe, V. | 2011 | Safety Science | 40 |

Fuente: elaboración propia a partir de los resultados en Scopus.

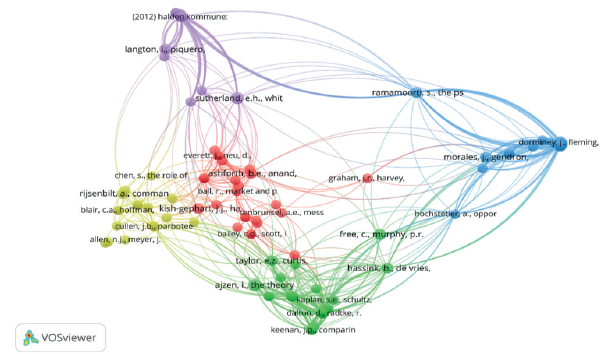

A continuación, se presenta el análisis de cocitas de los documentos con el fin de determinar las publicaciones principales sobre el campo de estudio. El análisis permitió además evaluar la interacción entre los documentos que han sido citados en conjunto por las publicaciones sobre el fraude contable y organizacional. En total se encontraron 439 referencias citadas por las 246 publicaciones recuperadas sobre la temática, de las cuales 181 referencias fueron citadas dos veces y 16 fueron citadas tres veces. En la figura 4 se expone la visualización o mapa de cocitas de las referencias que se citan más de dos veces por las publicaciones sobre fraude organizacional utilizando el software VOSviewer; para este caso, el tamaño del círculo hace alusión al número de citas recibidas por las publicaciones y el grosor de las líneas indica el número de veces que otras publicaciones han citado dos documentos juntos.

Fuente: elaboración propia a partir del software VOSviewer.

Figura 4 Mapa de cocitación de las referencias que fueron citadas más de 2 veces por publicaciones sobre fraude organizacional.

En cuanto al color, círculos con el mismo color representan un mismo grupo con un tema de investigación similar, por tanto, en la figura 4 sobrede Sutherland (1940), con cuatro citas y 34 enlaces. El grupo de color azul trabaja sobre el tema de “el triángulo del fraude”, uno de los artículos de mayor impacto es el de Morales, Gendron y Guénin- Paracini (2014), “The Construction of the Risky Individual and Vigilant Organization: A Genealogy of the Fraud Triangle”, con tres citaciones y 22 enlaces. El grupo de color verde se refiere a estudios sobre la denuncia y los informes públicos de observaciones e irregularidades sobre el comportamiento y conductas poco éticas, entre las que se destaca el documento “The Theory of Planned Behavior”, de Ajzen (1991), con cuatro citas y 27 enlaces establecidos. El color rojo agrupa las investigaciones sobre los escándalos de corrupción en las organizaciones, en ese sentido el artículo “The Normalization of Corruption in Organizations”, de Ashforth y Anand (2003), es el más importante con tres citas y 24 enlaces. El último grupo, de color amarillo, investiga acerca de la relación ente los conceptos de narcisismo y fraude en la organización. El documento más citado corresponde a “Narcissus Enters the Courtroom: CEO Narcissism and Fraud”, de Rijsenbilt y Commandeur (2013), con tres citas y 17 enlaces.

4.5 Autores más citados y análisis de redes de cocitación

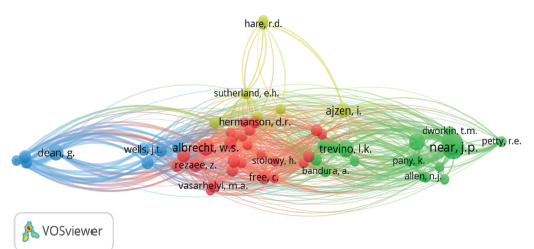

El análisis del número de citas de autores y el mapeo de la relación de coautoría permite la identificación de los autores más importantes y los grupos de investigación más reconocidos sobre el fraude contable y la organización. De acuerdo con Small (1973), la cocitación en este caso hace referencia a dos documentos de dos autores diferentes que reciben una cita del mismo tercer documento de otro autor; cuantas más fuentes de publicación se citan juntas, más fuerte es la relación de cocita entre ellas. Para el análisis, de los 394 autores se seleccionaron los que tuvieran al menos 10 citaciones, con el fin de identificar los más representativos del campo de conocimiento; se obtuvo un total de 61 autores.

En la figura 5 se expone la red de cocitación de autores, en la que los nodos de mayor tamaño representan los autores que recibieron un mayor número de citas. El color de los nodos diferenció un agrupamiento para cada autor según su similitud temática. De allí, se identificaron cuatro grupos o clústeres para investigadores con la misma corriente de investigación o especialidad académica y científica. El grupo de color rojo agrupa 25 investigadores que publican sobre herramientas para detección y prevención del fraude, entre ellos sobresale Albrecht, W. S., con 30 citas y 497 enlaces.

El segundo grupo (verde) acoge 17 autores que publican temas asociados a las teorías existentes sobre factores (motivación, liderazgo y relaciones de poder) en la evaluación de auditoría interna en la organización. Como los autores más importantes se destacan Near, J. P., con 57 citas y 1257 enlaces, y Miceli, con 52 citaciones y 1260 enlaces. El color azul agrupó 8 investigadores que publican sobre la relación entre las fallas regulatorias, la contabilidad y la ética. El autor con el mayor número de citas es Dean G., con 25 citas recibidas y 1130 enlaces de citación. Por último, el grupo de color amarillo reporta 7 autores que trabajan temáticas en común, sobre criminalidad y comportamiento delictivo. El autor más importante es Ajzen, I., con 22 citas recibidas y 519 enlaces establecidos. Por último, según los hallazgos del estudio de Van Eck y Waltman (2010), los clústeres que se encuentran cerca unos de otros en el mapa indican campos estrechamente relacionados; así, el grupo de color rojo sobre “herramientas para detección y prevención del fraude” se ubica en el centro del mapa y se relaciona de forma cercana con los demás clústeres identificados en la figura 6, lo que evidencia su impacto en la literatura objeto de estudio.

Fuente: elaboración propia a partir del software VOSviewer.

Figura 6 Mapa de la red de co-citación de revistas con mínimo 10 citas recibidas.

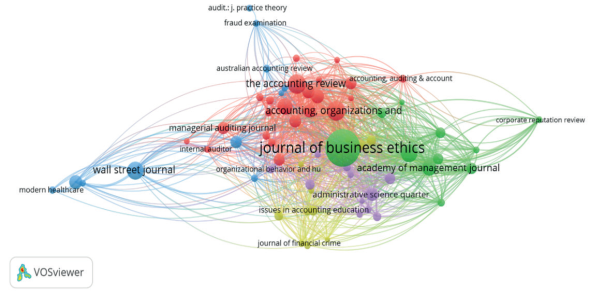

En la figura 6 se evidencia el mapa de cocitas de las fuentes de publicación que fueron citadas más de 10 veces por publicaciones acerca del fraude contable y organizacional. De igual manera, el tamaño del círculo indica el número de citas recibidas por las revistas de publicación, mientras que los círculos con el mismo color se agrupan en una misma temática. De allí, el número de enlaces corresponde al número de fuentes cocitadas con otras fuentes y el grosor de los enlaces representa el número de veces que dos fuentes han sido citadas juntas por otras publicaciones.

Como se observa en la figura 6, la revista Journal of Business Ethics se encuentra en el primer lugar con 270 citas y con 9683 enlaces y pertenece al grupo verde, que se enfoca en cuestiones éticas relacionadas con los negocios. Con respecto al grupo de color rojo, en este se centran las investigaciones de temas sobre las relaciones entre la contabilidad y el comportamiento humano, las estructuras y procesos organizacionales e institucionales. Del grupo se resalta Accounting, Organizations and Society como la revista más citada, con 87 citaciones y 3622 enlaces establecidos.

En el grupo de color azul se encuentran agrupadas las temáticas acerca de noticias de actualidad sobre negocios y corporaciones; sobresale la revista Wall Street Journal como la más citada con 74 citas y 1684 enlaces. En el grupo de color amarillo, se encuentran los temas sobre educación en contabilidad. La revista Issues in Accounting Education puede considerarse como la principal, debido al mayor número de citas (25) y de enlaces (967). El último grupo es el de color morado y reúne las investigaciones sobre estudios de evolución y disertaciones de teoría organizacional; se resalta como principal la revista Administrative Science Quarterly, con 39 citaciones y 2213 enlaces.

4.6 Análisis de palabras clave

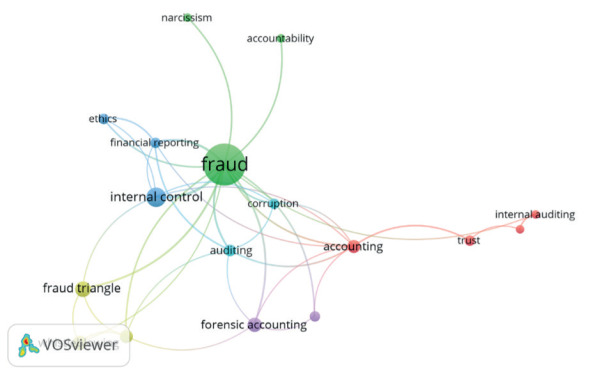

El análisis de palabras clave permite identificar los grupos de palabras concurrentes (conceptos principales) y las relaciones entre estos, a partir de un análisis de los términos clave del autor. Las palabras clave del autor se refieren a aquellas que, por lo general, se encuentran debajo del resumen del documento y se utilizan para identificar la temática del artículo. En la figura 7 se observa la red de palabras clave agrupadas inicialmente por los autores, considerando un mínimo de tres ocurrencias y las 100 coincidencias de red más significativas. Los resultados arrojaron un total de 17 términos, la palabra clave principal o predominante este campo de estudio es fraude, con 37 documentos, y se observa fuertemente enlazada con los otros 16 términos más sobresalientes, con un total de 34 vínculos que se reflejan en el grosor de la línea. Control interno también resultó ser otro de los conceptos más importantes con 11 repeticiones y 10 vínculos, en los que sobresale el uso de cálculo de indicadores financieros y contables mediante el sistema de control de la compañía una vez se ha identificado un riesgo de actividades potencialmente fraudulentas (Bakhtigozina, Efremova, Shevereva, Kurashova y Nalbatova, 2018).

Fuente: elaboración propia a partir del software VOSviewer.

Figura 7 Mapa de Co-ocurrencias de palabras clave de autor en fraude contable y organizacional.

El término triangulo del fraude se observa como otra palaba clave con ocho repeticiones en la literatura y seis enlaces establecidos, en este sentido, Free (2015) explica la importancia del análisis del triángulo al basarse en gran medida en el comportamiento del individuo de forma aislada; sin embargo, resalta la necesidad del análisis de la persona y sus acciones fraudulentas frente al contexto social. Otras palabras clave que parecen estar fuertemente conectadas con las palabras clave mencionadas representan los diferentes marcos teóricos que normalmente se usan en la literatura sobre el campo de investigación, como contabilidad, corrupción, auditoría, reporte financiero, entre otras.

5. Discusión

El presente estudio se sustentó en el cálculo de indicadores bibliométricos con el fin de analizar la evolución de la producción científica sobre el fraude contable. Basados en los resultados obtenidos y en la coincidencia de las palabras clave se discuten de manera independiente y se elabora una agenda cronológica de la evolución temática, como se observa a continuación.

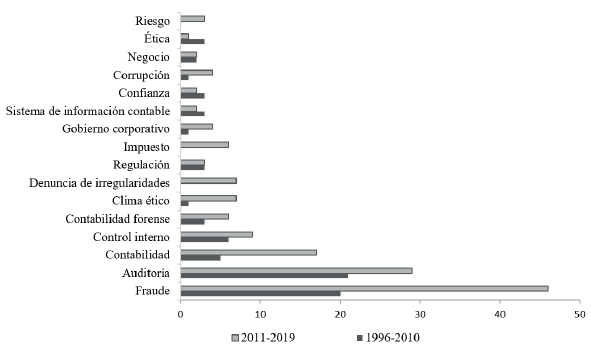

La publicación científica sobre fraude contable ha presentado cambios significativos en las palabras utilizadas al comparar los periodos 1996-2010 y 2011-2019. Se puede identificar que palabras como ética y sistemas de información contable han dejado de ser utilizadas y han sido reemplazadas por otras como ambiente ético, fraude, auditoría, contabilidad, control interno, contabilidad forense, impuestos y denunciante, que durante el final de la década del noventa y la primera década del siglo XXI no se utilizaban. En la figura 8 se pueden observar las palabras clave más utilizadas y las tendencias actuales.

Fuente: elaboración propia basada en resultados de Scopus.

Figura 8 Temas crecientes, decrecientes y emergentes de la temática.

Dentro de las palabras clave emergentes se encuentran autores como Loughman y Sibery (2012), quienes en sus artículos presentan las prácticas anticorrupción, el control interno y el monitoreo como aspectos esenciales en el control del fraude. Morefield y Ramaswamy (2011) y Hasseldine y Morris (2013) expresan una opinión sobre los riesgos que se presentan con los impuestos cuando estos brindan excesivas exenciones fiscales. Sobre la denuncia de irregularidades, tema del que no se hablaba hasta el 2010, se encuentran autores como Shawver y Shawver (2018), quienes manifiestan que la conciencia moral de los sujetos que trabajan al interior de la organización influye de manera directa en la denuncia de las irregularidades y de manera inversa cuando la denuncia es de forma externa. Lo anterior se puede soportar en el vínculo de amistad o conocimiento de los problemas de los compañeros de trabajo, el riesgo de perder el empleo o el miedo por retaliaciones.

Guan (2010) evaluó la necesidad de que los controles internos existentes en el proceso contable evolucionen a la misma velocidad que los cambios tecnológicos y realizó una revisión desde los riesgos existentes en el control tradicional ante el cambio de la contabilidad manual a la contabilidad con sistemas de información. Se puede observar que todos los autores coinciden en la importancia del control interno como mecanismo para disminuir la probabilidad de fraude empresarial.

El ambiente ético empresarial se ve afectado por aspectos como las presiones de mercado, el tono de los directivos y la obligación de los empleados de alcanzar metas, esta última es otra de las palabras que se repite con frecuencia en los artículos publicados. Al respecto, Carpenter y Reimers (2005) manifiestan que la subjetividad de las normas y la actitud de las directivas influye en la intensión de aplazar el registro de gastos contables, lo que se presta para la manipulación de la información. También, expresan estos autores, que mejorar la enseñanza ética desde la familia puede influir de forma positiva en comportamientos más éticos en las compañías.

Domino, Wingreen y Blanton (2015) presentan el riesgo de fraude asociado al ambiente ético, vinculan un concepto que denominan gestión del narcisismo empresarial desde los clientes y plantean que existe un nivel laxo de integridad en las directivas organizacionales que impacta la percepción de los demás empleados sobre el ambiente ético y que al final redunda en fraude.

Otros autores que han escrito sobre el ambiente ético son Hess y Broughton (2014), quienes manifiestan la necesidad de empoderar a todo el personal desde la base organizacional hacia las directivas para identificar problemas antes de que sean difíciles de controlar, para generar así una responsabilidad compartida en el ambiente ético organizacional.

Boyle, Dezoort y Hermanson (2015) analizan desde la perspectiva del triángulo del fraude y otros esquemas, como el diamante del fraude, el nivel de riesgo organizacional al que se enfrentan las compañías y realizan una comparación entre los riesgos existentes ante el análisis con el triángulo del fraude y el diamante del fraude. Todos los autores vinculan la auditoría como instrumento valioso para disminuir la probabilidad de fraude organizacional desde su influencia como voz de alerta, diagnóstico del control interno, identificación de la corrupción o determinante de riesgos empresariales.

La tabla 3 presenta la evolución en el tiempo de las investigaciones sobre fraude contable en las organizaciones, la cual se elaboró considerando la base de datos de los registros arrojados con la ecuación de búsqueda. Primero, a partir de tablas dinámicas se clasificaron por ventanas temporales para facilitar su análisis: 1978-1987, 1988- 1997, 1998-2007 y 2008-2019; luego, se revisó al detalle los documentos con los descriptores o palabras clave comunes con el mayor número de publicaciones en cada ventana temporal. Así, el análisis muestra cómo se ha buscado controlar el fraude organizacional de diversas formas y se ha vinculado con diversos aspectos. Se evidencian cambios en los aspectos que inciden en el fraude, pasando de la perspectiva solo del control interno a vincular otros aspectos como los denunciantes, el sistema de información contable, los riesgos organizacionales y la auditoría como prácticas para minimizar su probabilidad de ocurrencia. Se evidencia, además, un incremento significativo en la producción científica asociada al fraude organizacional, con un aumento constante en las cuatro décadas estudiadas. Esta situación se vincula en la misma proporción al incremento en los casos de fraude que se develan en todo el globo y que se convierten en la actualidad en prácticas que afectan en forma importante los intereses de los inversores en las compañías.

Tabla 3 Evolución en el tiempo de las investigaciones sobre fraude organizacional

| Descripción | Periodo |

|---|---|

| -Minimizar fraude se vincula con los controles internos que para autores como (Stenning y Shearing, 1984) son definidos como justicia empresarial. | 1978 -1987 |

| -Se encuentran muy pocas publicaciones al respecto, solo 8 publicaciones en Scopus | |

| -El fraude se cataloga como un delito, se presentan problemas estatales vinculando el denunciante como persona clave en solución de esta problemática por parte del Estado (Robinson, 1997). | 1988 -1997 |

| -Se continúa hablando del control interno para la prevención del fraude organizacional (Sagner, 1994) | |

| -Aumenta la publicación científica sobre el tema llegando a 30 publicaciones en Scopus durante este periodo. | |

| -Se vincula al fraude el sistema de información contable, el riesgo, vinculados ambos a las adecuadas prácticas de control interno (Rosalyn y Uday, 2007). | 1998 -2007 |

| -Sigue incrementando la publicación científica en Scopus sobre el tema, se llega a 84 publicaciones al respecto. | |

| -El control del fraude se asocia no solo a las prácticas de control interno sino además al análisis de datos que permite definir patrones, se vincula el concepto de minería de datos y la auditoría como herramientas de detección de las prácticas fraudulentas (Nastase, Gheorgue, Boldeanu y Aleca, 2008). | 2008 -2019 |

| -Es el periodo con mayor número de publicaciones, se llega a 121 artículos registrados en Scopus. |

Fuente: elaboración propia

6. Conclusiones

Los resultados obtenidos en este estudio permitieron analizar la información encontrada en el campo académico sobre el fraude; se señala su importancia y la necesidad de continuar potencializando los estudios sobre el tema a futuro. Esto porque se pudo evidenciar con el análisis de indicadores de cantidad que ha habido un creciente interés por las investigaciones sobre fraude. Con respecto a los autores, no existe una concentración de producción científica, puesto que, en general, se demuestra un número de publicaciones homogéneas, entre las que se destaca Free C. como el autor más prolífico, con tres documentos. En cuanto a la revista que más publica sobre el tema de estudio, Healthcare Financial Management: Journal of the Healthcare Financial Management Association, se identifica que esta no corresponde a una revista especializada de ciencias administrativas, contables o afines, lo que demuestra las aplicaciones prácticas del tema en organizaciones de salud. Respecto a las temáticas de mayor interés, dado el aumento de su producción, se resaltan fraude, auditoría, contabilidad, control interno y contabilidad forense. De igual forma, es necesario precisar que se genera como tema emergente en las publicaciones relacionadas el riesgo.

En cuanto a las implicaciones prácticas de los resultados, se presenta un análisis de la evolución de la investigación sobre el fraude en las organizaciones basado en cuatro ventanas temporales: estudios sobre control interno (1988-1997); estudios en los que el fraude es catalogado como un delito y se empiezan a presentar problemas estatales (1988- 1997); estudios que vinculan el fraude al sistema de información contable y el riesgo, ambos adecuados a prácticas de control interno (1998-2007); y estudios en los que el control del fraude se asocia no solo a las prácticas de control interno, sino además al análisis de datos que permite definir patrones, incluyendo el concepto de minería de datos y la auditoría como herramientas de detección de prácticas fraudulentas (2008-2019). Este estudio también ofrece direcciones para futuras investigaciones y la identificación de tendencias como el fraude asociado al ambiente ético y la incursión del concepto gestión del narcisismo empresarial. Todo lo anterior puede ser valioso para los autores interesados en desarrollar esta línea de investigación. De igual forma, los resultados brindan oportunidades significativas para avanzar y enriquecer la literatura sobre el fraude desde un enfoque organizacional y no solo del sector empresarial. Para los gerentes de las organizaciones públicas y privadas, esta investigación les permite reconocer la importancia de controlar y detectar las prácticas fraudulentas, vinculando, además, el auge de herramientas tecnológicas, como la minería de datos. En suma, detectar prácticas fraudulentas se hace imperativo, pues el fraude es una de las principales razones del lento crecimiento de los países en desarrollo.

Entre las limitaciones de los estudios bibliométricos se observa que no existe una base teórica única para la construcción de estos análisis, lo que implica dificultades para generar indicadores y se deja su interpretación a criterio de los investigadores. Otra limitación tiene que ver con la dependencia de una base de datos particular, lo que genera el riesgo de dejar por fuera del análisis revistas que podrían ser demasiado recientes para haber sido indexadas o revistas que han decidido indexarse en una base de datos diferente, lo que reduce el alcance de la información. Asimismo, con la utilización de ecuaciones de búsqueda sistemática, se realizó el análisis de estructuras de información en bases de datos muy top, lo que dificulta la búsqueda en artículos inéditos o artículos publicados en revistas o eventos de menor impacto que pueden también tener contenidos relevantes para el campo de estudio.

Finalmente, con base en la tabla 3, se propone una agenda de investigación con la cual se muestran los aspectos que deben incluirse en la investigación del fraude organizacional para avanzar en el conocimiento científico al respecto y en la disminución del fraude en las organizaciones, y que permitirán ser una guía a los autores para futuras investigaciones.

Así, y considerando la evolución del fraude organizacional, es necesario vincular en la revisión de esta problemática el desarrollo tecnológico, aspecto que influye de forma directa en la posibilidad de que el sujeto perpetrador del fraude acceda a los datos organizacionales como claves, información de terceros, información financiera y, en general, estructuras de la compañía con la que podría afectar de forma grave a la empresa.

Bajo dicha perspectiva, es pertinente también que la investigación del fraude organizacional vincule el análisis de datos desde conceptos como el blockchain, las bases de datos, la estructura organizacional cada vez más enmarcada en ambientes virtuales, que dejan a un lado los papeles y convierten a la empresa en una sociedad de información virtual en la que el fraudulento está atento a vulnerar las estructuras de control, sin necesidad de estar al interior de la compañía, aprovechando las vulnerabilidades de seguridad de sus diferentes plataformas de información.

Por otro lado, la vinculación del fraude como delito obliga al Estado a continuar generando prácticas de control interno que disminuyan esta práctica. Para las investigaciones en el sector público, se recomienda la revisión de aspectos clave como son la evasión, la elusión y la corrupción, que están directamente asociadas al fraude.

Otro componente relevante es la evaluación de los riesgos organizacionales desde modelos de control interno estructurados, que permitirán a las compañías identificar las debilidades existentes en sus procesos y también generar controles que se conviertan en soporte para disminuir la probabilidad de materializar el fraude.

Un aspecto no menos importante es el hecho de investigar factores como la ética, que obligan a pensar en las razones por las que los actores fraudulentos incurren en esta práctica. Aunque la producción científica ha dejado de lado este concepto y lo ha reemplazado por el de ambiente ético, es necesario volver a reflexionar sobre la ética personal más allá del clima que la compañía brinde para actuar de acuerdo con los principios morales.