1. Introducción

Los principales autores en finanzas corporativas (Berk y DeMarzo, 2007; Myers, Allen y Brealey, 2010; Ross, Westerfield y Brealey, 2012) sostienen que el fin de la empresa es la creación de valor económico para los accionistas, y que para lograrlo, desde un punto de vista financiero, quienes dirigen la empresa se deberán enfocar en tres aspectos importantes: la evaluación y selección de inversiones a largo plazo (prácticas de presupuesto de capital), la selección de las fuentes de donde se obtendrá el dinero para realizar las inversiones y la óptima gestión del dinero en el corto plazo para que la empresa pueda operar de manera eficiente. En esta investigación se abordará el primero de estos aspectos.

Debido a que estas inversiones comprometerán los recursos financieros de la empresa durante varios años y, por tanto, también afectarán a los accionistas, este es un aspecto que siempre ha tenido gran relevancia en la literatura financiera. La teoría indica que toda evaluación de proyectos de inversión se deberá basar en los flujos de caja que el proyecto mismo generará en el futuro -durante su vida útil-. Sostiene también que debe considerarse un principio absoluto en las finanzas: el valor del dinero en el tiempo. Gran parte de las técnicas existentes cumplen este principio, por ejemplo, el valor actual neto (VAN), la tasa interna de retorno (TIR), el análisis beneficio-costo (B/C), opciones reales (OR), período de recuperación descontado (PRD). Estas son consideradas técnicas más sofisticadas, ya que aplican el descuento de flujo de caja; sin embargo, algunas técnicas no cumplen este principio, como el período de recuperación simple (PR).

Durante años, muchos estudios a nivel mundial se han enfocado en analizar cuáles de esas técnicas son utilizadas por las empresas en su evaluación, y en algunos de ellos también se analizó si algunas características de la empresa incidían en las técnicas que usaban. No obstante, la gran mayoría han sido realizados en países desarrollados, siendo muy poca la evidencia de países en desarrollo.

Esta investigación presenta el análisis de los resultados obtenidos en una encuesta aplicada a 126 empresas medianas del departamento de Piura (Perú), con el fin de conocer qué técnicas usan los directivos para evaluar sus proyectos de inversión e identificar si algunas de sus características inciden en las técnicas utilizadas, y así poder determinar la existencia o no de una brecha entre la teoría y la práctica. Es necesario mencionar que los resultados de la encuesta presentan limitaciones, ya que es probable que las respuestas de los encuestados no reflejen sus acciones; además, no se contó con una muestra probabilística.

Adicionalmente, se seleccionó el departamento de Piura por el importante desarrollo que ha logrado en la última década y por su relevancia en la economía del Perú; en el 2016 fue el quinto departamento que más aportó al valor agregado bruto del país1 y el cuarto en lo que respecta a recaudación de tributos2.

En general, el artículo se divide en cinco apartados, siendo el primero la sección introductoria. En el segundo se hace una revisión de la literatura, mientras que en el tercero se explica la metodología utilizada. A continuación, en el cuarto apartado se presentan y analizan los resultados obtenidos y, por último, la quinta sección presenta las conclusiones, recomendaciones y limitaciones de la investigación.

2. Revisión de la literatura

A continuación, se presenta una revisión de los estudios realizados sobre técnicas utilizadas para la evaluación de proyectos de inversión alrededor del mundo en los últimos años. Esta revisión de la literatura se ha divido en dos partes: la primera muestra los resultados encontrados en otros artículos sobre las técnicas que utilizan las empresas para evaluar sus proyectos; mientras que la segunda se centra en la manera en que las empresas calculan la tasa de descuento.

2.1. Técnicas de evaluación de proyectos

En las últimas décadas, los estudios sobre presupuesto de capital han adquirido una gran popularidad. Kengatharan (2016) realizó una revisión de 201 artículos publicados entre 1993 y 2003, haciendo una separación entre estudios realizados en países en desarrollo y países desarrollados, encontrando que en estos últimos predomina el uso de técnicas más sofisticadas (con descuento de flujo de caja), a diferencia de los países en desarrollo donde el PR suele ser el método más usado -preferencia que está disminuyendo-. Cabe resaltar que en los países desarrollados aún se usa el PR (en Europa se usan más que en Estados Unidos). Otro punto a resaltar de esta investigación es que se encontró que algunos factores como tamaño de la empresa y educación de los directivos influenciaban en el uso de técnicas más sofisticadas. Sin embargo, en ambos aún existe un considerable uso de técnicas en las que no se descuentan flujos de caja.

Para analizar las investigaciones realizadas en el mundo sobre técnicas de evaluación de proyectos de inversión, se han separado los estudios por continentes3. Cabe resaltar que estos estudios no cuentan con una muestra probabilística debido a que obtuvieron una baja tasa de respuesta por parte de las empresas que buscaban estudiar; por lo tanto, es preciso ser cuidadosos con la inferencia que se haga a partir de sus resultados.

En Estados Unidos, Graham y Harvey (2001) realizaron una encuesta sobre finanzas corporativas a los gerentes financieros de 392 empresas4. Este estudio es uno de los más conocidos y ha servido como base de otras investigaciones, tanto en Estados Unidos como en el resto del mundo. Sus resultados indicaron que la técnica más utilizada era la TIR, seguida por el VAN, la tasa de retorno mínima aceptable (TRMA) y el PR. También, estudió la relación entre la utilización de métodos y algunas variables de la empresa (o de su gerente general), encontrando que, por ejemplo, las compañías grandes usan más el VAN, la TIR y el PR. En el caso de los gerentes generales, el VAN y la TIR son utilizados más por aquellos que tienen poco tiempo en la gestión de la empresa y, además, los directivos que cuentan con un Master of Business Administration (MBA) utilizan mayormente el VAN. Poco después, en el mismo país, Ryan y Ryan (2002), tras encuestar a 205 grandes empresas, encontraron que la técnica más usada es el VAN, seguido por la TIR y el PR. Por otra parte, en los resultados que obtuvieron Apap y Masson (2005) al encuestar 207 de las 500 empresas más grandes de Estados Unidos, el VAN seguía siendo la técnica más utilizada; sin embargo, el PR resultó en segundo lugar. Dado lo anterior, si bien se puede apreciar que en Estados Unidos prima la utilización de técnicas con descuento, aún existe una preferencia por el uso del PR.

Entre los estudios realizados en Europa, Arnold y Hatzopoulos (2000) realizaron una encuesta a pequeñas y grandes5 empresas del Reino Unido y encontraron que las técnicas más utilizadas fueron la TIR y el VAN, seguidas por el PR y la tasa de retorno contable (TRC o ARR, por sus siglas en inglés). Cabe resaltar que, si bien el PR era la segunda técnica más utilizada, el porcentaje de empresas que lo utilizaba no llegaba al 50% de la muestra. Años después, Brounen, De Jong y Koedijk (2004) hallaron que en el Reino Unido la técnica más utilizada era el PR, seguida por el VAN y la TIR. Pero también comprobaron que las empresas grandes tienden a usar más la TIR y el VAN. Además, realizaron la encuesta en Alemania, Francia y Holanda, y los resultados obtenidos fueron muy diversos. En Alemania, la técnica más utilizada es el PR, seguida de la TIR y el VAN; en Francia fueron las opciones reales y el PR, y en Holanda el VAN y el PR. Al respecto, Hermes, Smid y Yao (2005) encontraron resultados parecidos en Holanda. Por otra parte, en una encuesta realizada en Chipre a empresas pequeñas y medianas6 se encontró que se utilizaba más el PR (Lazaridis, 2004). Adicionalmente, Andor, Mohanty y Toth (2011) aplicaron una encuesta en los países de Europa Central y del Este (Bulgaria, Croacia, República Checa, etc.), en donde encuestaron un total de 400 empresas7 y los resultados arrojaron que el 83% de la muestra realizaba alguna técnica cuantitativa. También encontraron que el 50% usaba al menos una técnica con descuento8 y que el PR era utilizado por el 66% de la muestra. De Andrés, De la Fuente y San Martín (2012) 9 hallaron en España una mayor preferencia por el PR y la TIR. Estos resultados son opuestos a los encontrados por Wnuk-Pel (2014) en Polonia al encuestar a 100 grandes empresas, donde las técnicas más usadas descuentan los flujos de caja. En este sentido, los estudios realizados en Europa, consultados para esta investigación, aportan resultados muy diversos; se puede apreciar que tanto las técnicas con descuento como las que no lo utilizan gozan de una amplia popularidad.

En Asia, Shinoda (2010) encuestó a 225 empresas listadas en la Bolsa de Valores de Tokio y obtuvo que en Japón era más utilizado el PR, resultados parecidos a los que pudo observar en otros estudios realizados en Japón décadas atrás; no obstante, resalta que el uso de técnicas con descuento ha ido aumentando. Los resultados que arrojó la encuesta de Hermes et al. (2005) en China posicionaban a la TIR como la técnica más usada, seguida, por muy poca diferencia, por el PR. Los resultados obtenidos por Haddad, Sterk y Wu (2010) 10 en Taiwán fueron muy parecidos a los de Shinoda (2010). En Palestina, El-Daour y Shaaban (2014) 11 encontraron una preferencia por el análisis B/C y la TIR. Por último, en India, un estudio de Batra y Verma (2017) halló que el 91% de las empresas12 encuestadas usaba al menos una técnica con descuento; sin embargo, un 84,5% empleaba también técnicas sin descuento. Por lo tanto, el PR y la TIR eran las técnicas más populares. En este sentido, en el continente asiático la preferencia por el PR es más marcada, en comparación con Estados Unidos y Europa.

En África, Elumilade, Asaolu y Ologunde (2006) aplicaron un cuestionario a empresas listadas en la Bolsa de Valores de Nigeria, obteniendo que los métodos más utilizados eran el VAN, la TIR y el PR. Años después, en un análisis realizado en Sudáfrica por Brijlal y Quesada (2009) 13 se observó una preferencia por el PR.

Dentro de los estudios efectuados en Latinoamérica, los resultados de Pereiro y Galli (2000) en Argentina indicaron que el 89% de las empresas14 usaban alguna técnica con descuento. Por su parte, Maquieira, Preve y Sarria-Allende (2012) se ocuparon de varios países (Chile, Argentina, Uruguay, Ecuador, Colombia, Venezuela, Bolivia, Brasil, México, Costa Rica y El Salvador) y descubrieron que el VAN y la TIR tenían preferencia, seguidos por el PR. También se encontró que las empresas manufactureras suelen usar más la TIR y el análisis B/C, y que aquellas en las que el gerente general tiene un MBA se inclinan más por el VAN. En Colombia, Ochoa y Mora (2014) y Vecino, Rojas y Muñoz (2015) 15 encontraron que había mayor preferencia por técnicas con descuento. De Souza y Lunkes (2016), al aplicar un cuestionario en Brasil a empresas de gran tamaño, descubrieron que el método más utilizado era el PR. Por último, Mongrut y Wong (2005) encuestaron a 74 empresas16 en Perú, y sus resultados mostraron que las técnicas más usadas eran el VAN y el PR, seguidas por la TIR.

A partir de todo lo anterior, se puede señalar que los resultados son muy diversos, incluso en estudios realizados en un mismo país. Adicionalmente, aún se evidencia una brecha entre la teoría y la práctica, ya que, aunque se ha incrementado el uso de las técnicas con descuento, todavía prevalecen aquellas que no los consideran. Incluso en algunos países son las herramientas más utilizadas, prueba de ello es la alta preferencia por el uso del PR. La tabla 1 presenta un resumen de las técnicas más utilizadas según los estudios realizados.

Tabla 1 Técnicas más utilizadas

| Autores | País(es) de estudio | 1° | 2° |

|---|---|---|---|

| Arnold y Hatzopoulos (2000) | Reino Unido | TIR | VAN |

| Pereiro y Galli (2000) | Argentina | Técnicas con Descuento | |

| Graham y Harvey (2001) | Estados Unidos | TIR | VAN |

| Ryan y Ryan (2002) | Estados Unidos | VAN | TIR |

| Lazaridis (2004) | Chipre | PR | VAN |

| Brounen et al. (2004) | Reino Unido | PR | TIR |

| Brounen et al. (2004) | Holanda | VAN | PR |

| Brounen et al. (2004) | Alemania | PR | VAN |

| Brounen et al. (2004) | Francia | OR | PR |

| Hermes et al. (2005) | China/Holanda | TIR/VAN | PR |

| Mongrut y Wong (2005) | Perú | VAN | PR |

| Apap y Masson (2005) | Estados Unidos | VAN | PR |

| Elumilade et al. (2006) | Nigeria | VAN | TIR |

| Brijlal y Quesada (2009) | Sudáfrica | PR | VAN |

| Shinoda (2010) | Japón | PR | VAN |

| Haddad et al. (2010) | Taiwán | PR | TIR |

| Andor et al. (2011) | Europa Central y del Este | Técnicas con descuento | PR |

| De Andrés et al. (2012) | España | PR | TIR |

| Maquieira et al. (2012) | Latinoamérica | VAN | TIR |

| Ochoa y Mora (2014) | Colombia | VAN | TIR |

| Wnuk-Pel (2014) | Polonia | VAN | TIR |

| El-Daour y Shaaban (2014) | Palestina (Gaza) | Análisis B/C | TIR |

| Vecino et al. (2015) | Colombia | VAN | TIR |

| De Souza y Lunkes (2016) | Brasil | PR | VAN |

| Batra y Verma (2017) | India | TIR | PR |

Fuente: elaboración propia.

Por otro lado, algunos estudios también se enfocaron en evaluar si las empresas tenían en cuenta el riesgo al analizar las alternativas de inversión, encontrando que al igual que las técnicas de evaluación de proyectos, los resultados son muy diversos. Arnold y Hatzopoulos (2000), Ryan y Ryan (2002) y Haddad et al. (2010) encontraron que la técnica más usada para la evaluación del riesgo era el análisis de sensibilidad. En Wnuk-Pel (2014) y De Souza y Lunkes (2016) se usaba más el análisis de escenarios. Ochoa y Mora (2014) encontraron que en Colombia el 82% de las empresas encuestadas evaluaban el riesgo y que la mayoría lo hacía a través de análisis de escenarios; Lazaridis (2004) encontró que en Chile sólo el 33,3% de las empresas indicaron evaluar el riesgo en los proyectos. En Perú, Mongrut y Wong (2005) hallaron que se usaba más el análisis de escenarios y el análisis de sensibilidad.

2.2. Tasa de descuento y costo de capital

En Latinoamérica, Pereiro y Galli (2000) aplicaron una encuesta a empresas argentinas, y encontraron que el costo promedio ponderado de capital (CPPC o WACC, por sus siglas en inglés) era el método más usado para calcular la tasa de descuento -resultados similares a los hallados por Mongrut y Wong (2005) en Perú y por De Souza y Lunkes (2016) en Brasil-. En Colombia, Ochoa y Mora (2014) y Vecino et al. (2015) mostraron que la forma más frecuente para calcular la tasa de descuento o rentabilidad mínima exigida era únicamente la rentabilidad exigida por el accionista.

En los estudios realizados en el resto del mundo (Hermes et al., 2005; De Andrés et al., 2012), se encontró que el CPPC era la tasa más empleada para descontar flujos de caja, a diferencia de Lazaridis (2004) y Brijlal y Quesada (2009), que indicaron que la tasa más usada era la de la deuda.

Asimismo, se ha buscado conocer cuáles son los métodos más comunes para calcular el costo de los recursos propios -también conocido como la rentabilidad mínima exigida por los accionistas-. Los resultados señalan una preferencia por el uso del Modelo de Valorización de Activos Financieros, o en inglés Capital Asset Princing Model (CAPM) (Graham y Harvey, 2001; Maquieira et al., 2012; Pereiro y Galli, 2000; Arnold y Hatzopoulos, 2000); pero cabe resaltar que las empresas encuestadas en esos estudios tienen un tamaño superior al de las empresas encuestadas para la elaboración de este artículo. Graham y Harvey (2001) encontraron que las empresas de mayor tamaño suelen utilizar más el CAPM, así como también aquellas empresas con capital público (empresas que cotizan en bolsa). Por otro lado, Vecino et al. (2015) hallaron que en Colombia la manera más común de calcular el costo de los recursos propios era a través de un ajuste subjetivo por riesgo.

3. Metodología

En esta sección se explicará la metodología utilizada para la elaboración y aplicación de la encuesta, para lo cual se ha dividido en tres subsecciones: en la primera se indicarán los criterios utilizados para seleccionar las empresas a las cuales se les aplicó la encuesta, así como también se explicará cómo fue elaborada la encuesta. En la segunda parte, se describirán los pasos seguidos para la aplicación de la encuesta y, por último, en la tercera sección, se presentará un resumen de la muestra obtenida.

3.1. Diseño del estudio

Para este estudio se elaboró una encuesta dirigida preferentemente a los gerentes generales de las medianas empresas del departamento de Piura (Perú).

Para obtener el listado de empresas se usó la base de datos de Peru: The top 10.000 companies del año 201617, a partir de lo cual se aplicó un filtro para atender únicamente las empresas del departamento de Piura, y se encontró que había empresas pequeñas, medianas y grandes. Se consideró que la base de datos contenía a todas las empresas medianas del departamento, ya que estaba ordenada en función de las ventas anuales de las compañías e incluía empresas de las clasificaciones contiguas (pequeñas y grandes). La mediana empresa es definida como aquella que tiene ventas anuales comprendidas entre 6.715 y 70 millones de soles18.

Se decidió considerar solamente las empresas con estado del contribuyente activo en la Superintendencia Nacional de Administración Tributaria (Sunat) y solo las empresas con fines de lucro (se excluyeron las organizaciones inscritas en la Sunat bajo el tipo de asociaciones o cooperativas). Además, fueron excluidas ciertas empresas por alguno de los siguientes motivos:

Empresas que habían sido formadas por Contratos de Colaboración Empresarial: no se las consideró porque fueron creadas para operar temporalmente.

Empresas reguladas por la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones (AFP): por formar parte del sector financiero, sus decisiones de inversión y financiamiento son distintas de las de una empresa no financiera.

Empresas estatales.

Se obtuvo un total de 257 medianas empresas económicamente activas, privadas y no financieras, distribuidas en 6 de las 8 provincias del departamento de Piura, y se buscó encuestar a todas ellas.

La encuesta se elaboró teniendo en cuenta estudios previos, y prestando especial atención a tres de ellos:

Graham y Harvey (2001): su cuestionario ha sido replicado en numerosos estudios posteriores, como también ha servido de base para otros.

Mongrut y Wong (2005): estudio realizado en el Perú y que ha analizado empresas de un tamaño similar a las encuestadas en esta investigación.

Vecino et al. (2015): las muestras son muy parecidas.

Tras haberse redactado una versión inicial de la encuesta, fue enviada a los profesores del área de Finanzas de la Universidad de Piura para obtener sus apreciaciones. Luego de realizar algunos cambios de acuerdo a los comentarios recibidos, se remitió la nueva versión a algunos funcionarios y gerentes de bancos con el fin de recibir sus comentarios. Por último, se efectuó una prueba piloto a empresas con características parecidas a las empresas de la muestra de este estudio. No se encontraron inconvenientes, y además se estimó que el tiempo necesario para completar la encuesta era de 10 minutos.

La versión final contó con 23 preguntas, y estuvo dividida en cuatro partes. La primera consistió en datos sobre el gerente general, la segunda y tercera abarcaron las preguntas relacionadas con las técnicas de evaluación de proyectos utilizadas y el cálculo del costo de capital (decisiones de financiamiento); y la cuarta parte ese centró en recoger información sobre las decisiones de financiamiento. Como el objetivo de esta investigación es analizar cómo se evalúan las decisiones de inversión, solo se tendrán en cuenta las tres primeras partes de la encuesta (de las preguntas 1 a la 19).

3.2. Administración de la encuesta

Debido a la complejidad de la encuesta, se decidió administrarla de manera presencial. El trabajo de campo se realizó durante el primer trimestre del año 2017.

Se realizaron llamadas para solicitar una cita con el gerente general o, en su defecto, con otra persona de la empresa que conociera los temas a tratar. En la llamada se explicó la finalidad del estudio y se señaló que la información recabada sería confidencial. Además, se indicó el tiempo estimado de duración de la encuesta y se atendió cualquier consulta o duda. Para las citas que no se concretaron, se solicitó una fecha para volver a llamar y consultar y, por último, luego de cada llamada se envió un correo a la empresa con una carta adjunta detallando la información brindada en la llamada.

Para la administración de la encuesta se contrató a la empresa IMD Perú EIRL19, con la que suele contar la Universidad de Piura para los trabajos de campo de los estudios de mercado. Las personas encargadas de la aplicación de la encuesta recibieron una capacitación sobre los temas contenidos en ella. Durante los meses de febrero y marzo de 2017 en el departamento de Piura (y otros departamentos de la costa norte del Perú) tuvo lugar el Fenómeno del Niño Costero20, con fuertes precipitaciones e inundaciones que ocasionaron una interrupción de las carreteras que conectaban las distintas ciudades del departamento, motivo por el que se vio conveniente terminar el estudio a fines del mes de marzo.

En total fueron encuestadas 126 empresas -con una tasa de respuesta del 49% con respecto a las 257 compañías de la lista-. Esta tasa de respuesta se debió, por un lado, a la decisión de las empresas de no participar y, por otro, a los inconvenientes causados por el fenómeno climático mencionado en el párrafo anterior. En comparación con otros estudios, se obtuvo un índice de respuesta alto. En la tabla 2 se pueden apreciar las tasas de respuesta de algunos estudios parecidos.

Tabla 2 Tasas de respuesta

| Autores | País(es) de estudio | Tasa de respuesta |

|---|---|---|

| Mongrut y Wong (2005) | Perú | 2% |

| De Andrés et al. (2012) | España | 7% |

| Shinoda (2010) | Japón | 10% |

| De Souza y Lunkes (2016) | Brasil | 11% |

| Graham y Harvey (2001) | Estados Unidos | 12% |

| Hermes et al. (2005) | China | 15% |

| Batra y Verma (2017) | India | 16% |

| Hermes et ál. (2005) | Holanda | 17% |

| Ryan y Ryan (2002) | Estados Unidos | 21% |

| Vecino et al. (2015) | Colombia | 21% |

| Apap y Masson (2005) | Estados Unidos | 21% |

| Truong, Partington y Peat (2008) | Australia | 24% |

| Brijlal y Quesada (2009) | Sudáfrica | 35% |

| Ochoa y Mora (2014) | Colombia | 52% |

| Lazaridis (2004) | Chipre | 56% |

| El-Daour y Shaaban (2014) | Palestina | 80% |

Fuente: elaboración propia.

En relación a quiénes respondieron las encuestas, solo el 53% fue contestado por el gerente general y el resto por otro miembro de la empresa que contaba con conocimientos sobre la evaluación de proyectos dentro de la misma. En la tabla 3 se muestra esta información sobre los cargos ocupados por los encuestados.

3.3. Resumen de la muestra

Al no aplicarse la encuesta a la totalidad de medianas empresas del departamento de Piura, los resultados no podrán ser extrapolados al total de la población y deben ser interpretados con prudencia.

En las tablas 4 y 5 se ha comparado el total de medianas empresas en Piura y la muestra obtenida, tomando como criterios de comparación la provincia a la que pertenece cada empresa y el sector (según actividad económica) en el que se encuentra. Se puede ver que el grupo encuestado tiene una distribución parecida con respecto al total de las empresas. Tanto en el total de medianas empresas como en las del grupo encuestado hay una importante concentración de ellas en el sector comercio, seguido del sector servicios, y más del 50% se encuentra en la provincia capital del departamento.

Tabla 4 Distribución por provincias

| Provincias | Total de empresas (257) | Muestra (126) |

|---|---|---|

| Piura | 57% | 56% |

| Sullana | 16% | 17% |

| Paita | 14% | 18% |

| Talara | 10% | 8% |

| Sechura | 2% | 0% |

| Morropón | 1% | 2% |

Fuente: elaboración propia.

Tabla 5 Distribución por Sector

| Sector | Total de empresas (257) | Muestra (126) |

|---|---|---|

| Comercio | 40% | 47% |

| Construcción | 11% | 13% |

| Energía y agua | 2% | 1% |

| Explotación de minas y canteras | 1% | 1% |

| Manufactureras | 7% | 8% |

| Pesca, Agricultura, Ganadería | 18% | 14% |

| Servicios | 23% | 18% |

Fuente: elaboración propia.

Adicionalmente, en la primera parte de la encuesta se incluyeron preguntas sobre el gerente general de la empresa -una de ellas sobre su nivel de estudios-. Debido a la pluralidad de respuestas, estas fueron clasificadas en tres grupos: maestrías en negocios o finanzas, otro tipo de maestría y ausencia de maestría, encontrando que solo el 29% de los gerentes generales cuenta con una maestría del primer grupo.

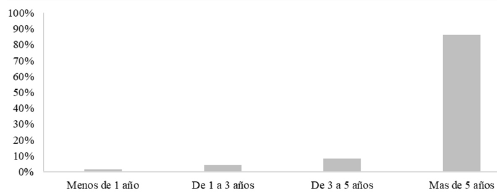

También se preguntó sobre el tiempo del directivo en la gestión de la empresa; se consideró más de cinco años como una larga duración en el cargo de gestión. Dado lo anterior, se encontró que el 86% de las empresas tienen al mismo gerente general desde hace más de cinco años y solamente en el 2% de los casos el directivo lleva menos de un año en el puesto (figura 1).

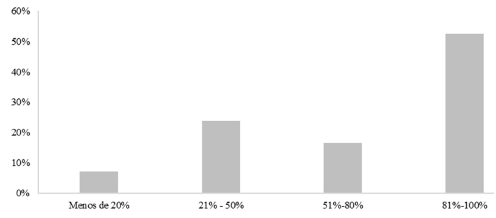

En el 80% de las empresas el gerente general es propietario (parcial o total) de la misma, en el 69% el directivo posee más del 50% del total de acciones, y en el 53% el gerente general cuenta con más del 81% de la participación (figura 2).

4. Análisis de resultados

De las 126 empresas que participaron en la encuesta, el 91,7% (116) de las empresas respondió haber hecho al menos un proyecto de inversión (adquisición de maquinaria y equipos, construcción de un nuevo local, proyectos de integración vertical, entre otros) en los últimos cinco años. Por lo tanto, todos los porcentajes serán calculados con base en estas 116 empresas, al menos que se indique lo contrario. Al igual que el apartado de revisión de literatura, esta sección se ha dividido en dos partes: la primera se centra en las técnicas usadas para la evaluación de proyectos, y la segunda está enfocada en las tasas utilizadas para descontar los flujos de caja.

4.1. Técnicas de evaluación de proyectos

De las empresas que han realizado proyectos, el 93% (108) indicó evaluarlos cuantitativamente. Referente a las empresas que no realizaban una evaluación cuantitativa de sus proyectos (8), el gerente general es propietario parcial o total de la empresa, y no cuenta con una maestría en negocios o finanzas; además, en el 63% (5) de estas empresas se respondió que no lo hacía porque no lo consideraba necesario.

La técnica de evaluación de proyectos más utilizada es el PR (67,2%), seguida por el VAN y la TIR (64.7%), mientras que el análisis beneficio/costo (B/C) es usado por el 62,9% de las empresas; y la técnica menos preferida es el PRD (43,6% de los casos) (tabla 6). La preferencia -aunque no muy elevada- por el PR denota una preocupación por parte de los directivos y accionistas por el tiempo en el que la inversión es recuperada, lo que puede deberse a las limitadas fuentes de financiamiento para los proyectos de inversión. Al ser el PR la técnica más usada, se podría suponer también una brecha entre la teoría y la práctica, dado que la última sugiere usar métodos basados en descuento de flujos de caja.

Tabla 6 Métodos usados para evaluar proyectos

| Métodos | Frecuencia | % (de 126) |

|---|---|---|

| PR | 78 | 67,2 |

| VAN | 75 | 64,7 |

| TIR | 75 | 64,7 |

| Análisis B/C | 73 | 62,9 |

| PRD | 47 | 40,5 |

| Otros | 15 | 12,9 |

Fuente: elaboración propia.

Sin embargo, al analizar el empleo combinado de las distintas técnicas, se encontró que el 85% de las empresas usa al menos una técnica donde los flujos de caja son descontados, mostrando este hecho que la brecha no es tan grande como parecía, prevaleciendo el criterio de valor creado al momento de seleccionar una inversión.

Se observó también que el 81% de las empresas emplea al menos dos métodos dentro de su análisis, lo que es razonable, dado que cada uno de los indicadores aporta al decisor información diferente. Solo el 12% utiliza una sola técnica y el número de técnicas más usadas es tres (tabla 7).

Tabla 7 Número de técnicas utilizadas

| Cantidad de técnicas | Frecuencia | % |

|---|---|---|

| 5 técnicas | 28 | 24 |

| 4 técnicas | 19 | 16 |

| 3 técnicas | 33 | 28 |

| 2 técnicas | 14 | 12 |

| 1 técnica | 14 | 12 |

| Ninguna técnica | 8 | 7 |

Fuente: elaboración propia.

Entre las combinaciones de técnicas, el 24% indicó un uso conjunto de las cinco. El 9% respondió usar el VAN, la TIR y el PR. Solo el 1% usa exclusivamente el VAN y el 3% el análisis B/C, mientras que se encontró que el 52% utiliza el VAN y TIR de manera conjunta. En la tabla 8 se muestran todas las combinaciones de técnicas.

Tabla 8 Combinaciones de técnicas

| Combinación | Frecuencia | % |

|---|---|---|

| VAN, TIR, PR, PRD, Análisis B/C | 28 | 24 |

| VAN, TIR, PR | 10 | 9 |

| VAN, TIR, PR, Análisis B/C | 8 | 7 |

| VAN, TIR | 6 | 5 |

| VAN, PR, Análisis B/C | 6 | 5 |

| TIR, PR, PRD, Análisis B/C | 6 | 5 |

| TIR, PR, Análisis B/C | 5 | 4 |

| PR, PRD, Análisis B/C | 5 | 4 |

| VAN, TIR, Análisis B/C | 4 | 3 |

| VAN, Análisis B/C | 4 | 3 |

| Análisis B/C | 4 | 3 |

| VAN, TIR, PR, PRD | 3 | 3 |

| VAN, PR, PRD, Análisis B/C | 2 | 2 |

| VAN, PR | 2 | 2 |

| TIR, PR, PRD | 2 | 2 |

| VAN, TIR, PRD | 1 | 1 |

| VAN | 1 | 1 |

| TIR, PR | 1 | 1 |

| TIR, Análisis B/C | 1 | 1 |

| Solo usa otras técnicas | 9 | 8 |

| No usa técnicas cuantitativas | 8 | 7 |

Fuente: elaboración propia.

Adicionalmente, se preguntó sobre las razones por las que usaban aquellos métodos, a lo que el 53,5% indicó que tenía confianza en los resultados que estos arrojaban y el 48,5% por la facilidad en la aplicación de los mismos. Además, el 39,4%, respondió utilizarlos por requerimiento de las entidades que financian sus proyectos de inversión.

Con el fin de encontrar si algunas características del gerente general influían en el tipo de técnica utilizada, se realizaron pruebas de comparación de medias21. Como se mencionó en el apartado anterior, se cuenta con una muestra no probabilística y, por tanto, los resultados solo se aplican a la muestra y no podrán ser extrapolados a la población. Sin embargo, se optó por aplicar las pruebas para obtener una primera aproximación, considerando como primera variable el nivel de estudios del gerente general. Se encontró que los directivos que cuentan con una maestría en negocios o finanzas suelen usar más el VAN, la TIR y el análisis B/C (con significancia a un nivel de 1%) que aquellos que no cuentan con una maestría de ese tipo. De esta manera, se puede apreciar que una mejor preparación del gerente general incide en una mejor evaluación de proyectos, al usar técnicas con descuento. Estos resultados son muy parecidos a los encontrados por Graham y Harvey (2001) en Estados Unidos, a los de Brounen et al. (2004) en algunos países de Europa y a los de Maquieira et al. (2012) en Latinoamérica. Para reforzar la idea anterior, se compararon los estudios del gerente general con una variable que indicaba el uso de al menos una técnica con descuento y se halló que todo gerente general con maestría en negocios o finanzas utilizaba alguna de estas técnicas. Los resultados se exhiben en la tabla 9.

Tabla 9 Maestría en Negocios o Finanzas

| Utiliza | Sí | No |

|---|---|---|

| VAN | 0,85 | 0,62** |

| TIR | 0,94 | 0,58** |

| PR | 0,82 | 0,68 |

| PRD | 0,56 | 0,37 |

| Análisis B/C | 0,85 | 0,59** |

| Técnicas con descuento | 1 | 0,88* |

Nota: **, * denota una diferencia significativa al nivel de 1% y 5%, respectivamente.

Fuente: elaboración propia.

Otra variable usada fue el número de años que el gerente general tiene en la gestión, y se obtuvo que aquellas empresas donde su principal gestor lleva menos de cinco años usan más el VAN (con significancia a un nivel de 1%). Además, se encontró evidencia de que las empresas en las que el gerente general tiene más de cinco años en el puesto (con significancia a un nivel de 5%) usan más el PR. Esto podría deberse a que los directivos consideren que su conocimiento de la empresa y del sector, producto de su experiencia, es suficiente para identificar inversiones favorables, y se preocupen básicamente en el tiempo de retorno para realizar nuevas inversiones. También se analizó si los gerentes generales que son propietarios parciales o totales de las empresas usaban alguna técnica, y resultó que existe un mayor uso del VAN (con significancia a un nivel de 1%) por parte de aquellos directivos sin propiedad de la organización. Es probable que esto sea así por la existencia de los problemas de agencia (no siempre los intereses de los accionistas serán los mismos que los de los gerentes), y por esto los accionistas buscarán cerciorarse de que las inversiones que se lleven a cabo generen valor para ellos. Los resultados completos se encuentran en la tabla 10.

Tabla 10 Años en la gestión y propiedad de la empresa

| ¿Más de 5 años en el puesto? | ¿Es propietario parcial o total? | |||

|---|---|---|---|---|

| Utiliza | Sí | No | Sí | No |

| VAN | 0,66 | 0,93** | 0,63 | 0,95** |

| TIR | 0,72 | 0,6 | 0,77 | 0,69 |

| PR | 0,77 | 0,47* | 0,77 | 0,73 |

| PRD | 0,46 | 0,33 | 0,45 | 0,41 |

| Análisis B/C | 0,65 | 0,8 | 0,63 | 0,82 |

| Técnicas con descuento | 0,91 | 0,93 | 0,89 | 1* |

Nota: **, * denota una diferencia significativa al nivel de 1% y 5%, respectivamente.

Fuente: elaboración propia.

Dado que la muestra estuvo compuesta en su mayoría por empresas del sector comercio, se hizo la comparación entre las pertenecientes y las no pertenecientes a este sector, a partir de lo cual no se encontró una diferencia significativa en cuanto al uso de alguna técnica (tabla 11).

Tabla 11 Pertenencia al sector comercio

| Utiliza | Sí | No |

|---|---|---|

| VAN | 0,65 | 0,73 |

| TIR | 0,75 | 0,65 |

| PR | 0,73 | 0,72 |

| PRD | 0,42 | 0,45 |

| Análisis B/C | 0,69 | 0,67 |

| Técnicas con descuento | 0,92 | 0,92 |

Fuente: elaboración propia.

Para la elaboración de los flujos de caja con los que se efectúan las distintas técnicas, de las 108 empresas que realizan un análisis cuantitativo, el 86% (93) los elabora directamente y el resto contrata a un consultor externo. De las 93 empresas que elaboran sus propios flujos de caja, el 82% toma como fuente la información histórica de la empresa y el 47% se basa en la experiencia de los gerentes para realizar las proyecciones. Estos resultados son parecidos a los que fueron obtenidos en Perú por Mongrut y Wong (2005). Por otra parte, solo el 6,3% indicó usar información financiera de la competencia, lo que puede deberse a un limitado acceso de información sectorial.

En cuanto a la incorporación del riesgo en la evaluación, de las 108 empresas que usan técnicas cuantitativas, el 91% indicó hacerlo. Si bien la gran mayoría de las empresas adicionan el riesgo al análisis, los métodos formales para hacerlo son muy poco utilizados. El análisis de sensibilidad, los árboles de decisión y la simulación de Montecarlo solamente son empleados por el 17%, 8% y 1%, respectivamente. El 66% indicó usar el método de ajuste de flujos, lo que supone un análisis simple y limitado, ya que no se están identificando las variables que podrían afectar los flujos ni la probabilidad de ocurrencia de variaciones en estas variables. Los resultados obtenidos difieren de los encontrados en estudios pasados; por ejemplo, en el estudio hecho por Mongrut y Wong (2005) el método más usado fue el análisis de sensibilidad.

4.2. Costo de capital y tasa de descuento

El 72% de las empresas que han realizado un proyecto de inversión en los últimos cinco años utiliza una rentabilidad mínima exigida dentro de la evaluación para el descuento de los flujos de caja. Según las técnicas que los encuestados indicaron utilizar, el 84% debería usar la rentabilidad mínima exigida; sin embargo, se observa que solo el 80% (78 empresas) la utiliza. Lo anterior podría suponer una incorrecta utilización de las técnicas de descuento, ya que la tasa de descuento empleada es incorrecta.

Por otro lado, se realizó la prueba de comparación de medias con el objetivo de analizar si el nivel de estudio del gerente general incidía en lo planteado en el párrafo anterior, no encontrándose evidencia alguna de que un gerente general con una maestría en negocios o finanzas utilice la rentabilidad mínima exigida para el descuento de flujos de caja, frente a aquellos que no cuentan con esa formación (tabla 12).

Tabla 12 Incidencia según el nivel de estudio

| Maestría en negocios o finanzas | ||

| Sí | No | |

| Utiliza rentabilidad mínima exigida | 0,8 | 0,79 |

Fuente: elaboración propia.

De las 83 empresas que utilizan la rentabilidad mínima exigida, solo el 31% indicó calcularla a través del CPPC-resultados muy parecidos a los encontrados por Mongrut y Wong (2005) en Perú-. El 48% utiliza únicamente la rentabilidad exigida por los accionistas y el 17% solo el costo de la deuda financiera (tasa efectiva anual), lo que indicaría un cálculo erróneo de la rentabilidad mínima exigida.

Por último, se preguntó acerca de la forma en que calculaban la rentabilidad mínima exigida por los accionistas. El 48% indicó que para su cálculo toma únicamente lo señalado por el accionista (o los accionistas) y el 34% la rentabilidad del sector en el que se encuentra. Solo una empresa utiliza el modelo CAPM, lo que muestra una utilización casi nula de métodos formales para el cálculo de la rentabilidad del accionista. Basándose en lo encontrado en Graham y Harvey (2001), esto puede deberse al tamaño de las empresas encuestadas como también al hecho de que estas empresas son de capital cerrado y al poco acceso a la información de mercados que hay en el Perú. En la tabla 13 se aprecian estos resultados.

5. Conclusiones

Esta investigación presenta los resultados de una encuesta aplicada a 126 medianas empresas ubicadas en el departamento de Piura (Perú). Se recogió información sobre el gerente general de cada empresa, las técnicas utilizadas para la evaluación de proyectos, algunos aspectos para la utilización de estas técnicas (por ejemplo, la introducción del riesgo en la evaluación) y la tasa de descuento utilizada en la evaluación. Se decidió no incluir en el análisis la información recolectada en la última parte de la encuesta (estructura de capital), debido a que trata sobre decisiones de financiamiento y los objetivos de esta investigación se centran en el análisis de la toma de decisiones de inversión.

Se encontró que la gran mayoría de las empresas evalúan sus proyectos de manera formal, y que hay una alta preocupación por el tiempo de recuperación del capital invertido, evidente en la preferencia de la técnica del PR (en la cual no se descuentan los flujos de caja). Pero también se obtuvo que la gran mayoría usa más de una técnica, y que el 85% utiliza alguna técnica basada en el descuento de flujo de caja, lo que estaría acorde con la teoría financiera. Lo anterior, deja en evidencia que la brecha entre la práctica y la teoría no es amplia, como en algunas oportunidades se piensa.

Además, los resultados muestran que el nivel de estudio del gerente general incide en las técnicas utilizadas. Aquellos que tienen una maestría en negocios o finanzas suelen usar métodos más sofisticados que aquellos que no han completado dichos estudios.

Sin embargo, sí hay una brecha respecto de los métodos con los que se introduce el riesgo en la evaluación de los proyectos, ya que solo la tercera parte utiliza un método formal. Situación similar se tiene con la tasa de descuento, donde no todas las empresas que descuentan los flujos de caja utilizan una rentabilidad mínima exigida y de aquellas que sí lo hacen, menos de la tercera parte lo efectúa de manera adecuada. Por último, se encontraron falencias en el cálculo de la rentabilidad mínima exigida por los accionistas, donde casi la mitad fija una tasa de manera subjetiva.

Se debe tener presente que una inversión a largo plazo (por su naturaleza) comprometerá los recursos financieros de la empresa por varios años, por lo tanto, se debe realizar una correcta evaluación. Es por ello que se recomienda la capacitación de los gerentes generales -menos de la tercera parte cuenta con una maestría en negocios o finanzas- a través de estudios de postgrado o cursos especializados. Además, el presente estudio muestra que más del 80% elabora los flujos de caja en la misma compañía, siendo quizás recomendable que en los casos en donde la empresa no cuente con las capacidades necesarias, se realice la contratación de un consultor externo para la evaluación de la inversión.

Por último, se cree pertinente mencionar dos limitaciones que presenta este artículo; la primera es no contar con una muestra probabilística, debido a la poca disposición por parte de las empresas a participar de la encuesta. La segunda está dada por un sesgo de respuesta; se ha asumido que las contestaciones de los encuestados reflejan sus acciones al momento de evaluar un proyecto de inversión.

NOTAS

2Según datos oficiales de la Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat), consultados en mayo de 2017.

4Se encuestaron pequeñas y grandes empresas, pero cabe recalcar que los criterios para clasificar el tamaño de una firma varían en cada país. En este estudio, una empresa con ingresos anuales menores de 100 millones de dólares es calificada como pequeña.

6Las empresas encuestadas en este estudio contaban con un volumen de ventas parecido al de las medianas empresas de Perú.

7Las empresas eran pequeñas, medianas y grandes; la variable utilizada para definir el tamaño fue el número de empleados.

8Las técnicas con descuento son todas aquellas donde los flujos de caja son descontados; es decir, consideran el valor del dinero en el tiempo. Como, por ejemplo, el VAN, la TIR, el análisis B/C, el PRD, entre otras.

9Encuestaron a 140 de las 2.000 empresas más grandes de España. El 10% de la muestra tenía ventas anuales menores a 50 millones de euros. Los ingresos anuales del 30% eran mayores de 500 millones de euros.

12La tercera parte de las empresas encuestadas tenía ventas anuales de 10 millones de dólares y casi la quinta parte de ventas anuales mayores de 100 millones de dólares.

13Encuestaron a pequeñas, medianas y grandes empresas. La variable utilizada para definir el tamaño fue el número de trabajadores.

14El 39% de la muestra tiene una facturación anual promedio de 54 millones de dólares. El 61% factura más de 100 millones de dólares al año.

17Es una base de datos publicada por la empresa Perú Top Publications. En esta se encuentra un ranking de las empresas más grandes del Perú (el criterio de orden está dado por las ventas anuales). En la edición de 2016, elaborada con información de 2015, se incluyeron más de 15.000 empresas en la lista.

18Límite según el Decreto Legislativo 1086, que modifica la Ley MYPE (Mediana y Pequeña Empresa). En el 2016, el rango tuvo un equivalente de 2 a 21 millones de dólares americanos.

Bibliografía

Andor, G., Mohanty, S. K. y Toth, T. (2011). Capital budgeting practices: a survey of Central and Eastern European firms.Emerging Markets Review, 23, 148-172. http://dx.doi.org/10.1016/j.ememar.2015.04.002

Apap, A. y Masson, D. J. (2005). A survey of capital budgeting in publicly traded utility companies.Southwest Business and Economics Journal, 13(1), 45-52.

Arnold, G. C. y Hatzopoulos, P. D. (2000). The theory-practice gap in capital budgeting: evidence from the United Kingdom.Journal of Business Finance & Accounting, 27(5-6), 603-626. http://dx.doi.org/10.1111/1468-5957.00327

Batra, R. y Verma, S. (2017). Capital budgeting practices in Indian companies. IIMB Management Review, 29(1), 29-44. http://dx.doi.org/10.1016/j.iimb.2017.02.001

Berk, J. B. y DeMarzo, P. M. (2007).Corporate finance (third edition). Boston: Pearson Education.

Brijlal, P. y Quesada, L. (2009). The use of capital budgeting techniques in businesses: a perspective from the Western Cape. The Journal of Applied Business Research, 25(4), 37-46. http://dx.doi.org/10.19030/jabr.v25i4.1015

Brounen, D., De Jong, A. y Koedijk, K. (2004). Corporate finance in Europe: confronting theory with practice. Financial Management, 33(4), 71-101. http://dx.doi.org/10.2139/ssrn.559415

De Andrés, P., De la Fuente, G. y San Martín, P. (2012). El director financiero y la decisión de inversión en la empresa española.Universia Business Review, 4(36) 14-30.

De Souza, P. y Lunkes, R. J. (2016). Capital budgeting practices by large Brazilian companies.Contaduría y Administración, 61(3), 514-534. http://dx.doi.org/10.1016/j.cya.2016.01.001

El-Daour, J. I. y Abu Shaaban, M. (2014). The use of capital budgeting techniques in evaluating investment projects: an applied study on the Palestinian corporations working in Gaza Strip.Journal of Al-Quds Open University for Research & Studies, 32, 9-50. http://dx.doi.org/10.12816/0016064

Elumilade, D. O., Asaolu, T. O. y Ologunde, A. O. (2006). Capital budgeting and economic development in the third world: the case of Nigeria.International Research Journal of Finance and Economics, 2(2), 136-152.

Graham, J. R. y Harvey, C. R. (2001). The theory and practice of corporate finance: evidence from the field.Journal of financial economics, 60(2), 187-243. http://dx.doi.org/10.1016/S0304-405X(01)00044-7

Haddad, K., Sterk, W. y Wu, A. (2010). Capital budgeting practices of Taiwanese firms.Journal of International Management Studies, 5(1), 178-182.

Hermes, N., Smid, P. y Yao, L. (2005). Capital budgeting practices: a comparative study of the Netherlands and China.International Business Review, 16(5), 630-654. http://dx.doi.org/10.1016/j.ibusrev.2007.05.002

Kengatharan, L. (2016). Capital budgeting theory and practice: a review and agenda for future research.Applied Economics and Finance, 3(2), 15-38. http://dx.doi.org/10.11114/aef.v3i2.1261

Lazaridis, I. T. (2004). Capital budgeting practices: a survey in the firms in Cyprus.Journal of small business management, 42(4), 427-433. http://dx.doi.org/10.1111/j.1540-627X.2004.00121.x

Maquieira, C. P., Preve, L. A. y Sarria-Allende, V. (2012). Theory and practice of corporate finance: evidence and distinctive features in Latin America.Emerging Markets Review, 13(2), 118-148. http://dx.doi.org/10.1016/j.ememar.2011.11.001

Mongrut, S. y Wong, D. (2005). Un examen empírico de las prácticas de presupuesto de capital en el Perú.Estudios gerenciales, 21(95), 95-111.

Myers, S., Allen, F. y Brealey, R. (2010). Principios de finanzas corporativas (4 ed.).México DF: Mc Graw Hill.

Ochoa, J. y Mora, A. M. (2014). Prácticas de presupuesto de capital: evaluación empírica en un grupo de empresas del sector de la construcción en Colombia.Ecos de Economía, 18(39), 143-163.

Pereiro, L. y Galli, M. (2000). La determinación del costo del capital en la valuación de empresas de capital cerrado: una guía práctica. Trabajo de investigación. Buenos Aires: Instituto Argentino de Ejecutivos de Finanzas y Universidad Torcuato Di Tella.

Ross, S., Westerfield, R. y Jaffe, J. (2012). Finanzas corporativas (9 ed.). México DF: Mc Graw Hill .

Ryan, P. A. y Ryan, G. P. (2002). Capital budgeting practices of the Fortune 1000: how have things changed?Journal of business and Management, 8(4), 355-364.

Shinoda, T. (2010). Capital budgeting management practices in Japan: a focus on the use of capital budgeting methods.Economic Journal of Hokkaido University, 39, 39-50.

Truong, G., Partington, G. y Peat, M. (2008). Cost-of-capital estimation and capital-budgeting practice in Australia.Australian Journal of Management, 33(1), 95-121. http://dx.doi.org/10.1177/031289620803300106

Vecino, C. E., Rojas, S. C. y Muñoz, Y. (2015). Prácticas de evaluación financiera de inversiones en Colombia.Estudios Gerenciales, 31(134), 41-49. http://dx.doi.org/10.1016/j.estger.2014.08.002

Wnuk-Pel, T. (2014). The practice and factors determining the selection of capital budgeting methods-evidence from the field.Procedia Social and Behavioral Sciences, 156, 612-616. https://doi.org/10.1016/j.sbspro.2014.11.250