GESTIÓN DEL RIESGO CAMBIARIO EN UNA COMPAÑÍA EXPORTADORA

LUIS BERGGRUN PRECIADO, Ph.D.*1, LUIS FERNANDO ESPAÑA CADERÓN, Mg.2, JULIÁN ANDRÉS LÓPEZ CASELLA, Mg.3

1Profesor Titular, Universidad Icesi, Colombia. lberggru@icesi.edu.co

2Jefe de Producción, Grupo Metalsa S.A., Colombia. lferes@hotmail.es

3Tesorero, Quimpac de Colombia S.A., Colombia. juliandresl@hotmail.com

* Autor para correspondencia. Dirigir correspondencia a: Universidad Icesi, Calle 18 No. 122-135, Pance, Cali, Colombia.

Fecha de recepción: 26-07-2011 Fecha de corrección: 26-08-2011 Fecha de aceptación: 03-10-2011

RESUMEN

En un entorno globalizado, el cual conlleva que cada vez más empresas se vean en la necesidad de realizar operaciones de comercio exterior, las empresas quedan expuestas al riesgo cambiario. Este riesgo debe ser adecuadamente gestionado de manera que se identifique el impacto en la viabilidad y rentabilidad de las organizaciones y se tomen las medidas adecuadas para mitigarlo. Con el presente caso se busca aplicar una metodología de análisis del riesgo cambiario a una empresa exportadora con el fin de determinar el impacto probable de este riesgo y además modelar y analizar las diferentes alternativas que puede utilizar para mitigarlo.

PALABRAS CLAVE

Riesgo cambiario, valor económico agregado, globalización, cobertura cambiaria.

Clasificación JEL: G32

ABSTRACT

Management of exchange rate risk in an exporting company

In a global environment, companies face exchange rate risk due to their need to conduct operations abroad. Risk must be managed properly in order to identify its impact on the viability and profitability of companies and to take proper risk mitigating measures. The case study under review analyzes the exchange rate risk of an exporting company in order to determine the probable impact of this risk. Furthermore, it discusses various alternatives to mitigate currency risk.

KEYWORDS

Exchange rate risk, economic value added, globalization, currency risk hedging.

RESUMO

Gestão de risco câmbial em uma empresa de exportação

Em um ambiente globalizado, que faz com que cada vez mais empresas vejam a necessidade de realizar operações de comércio exterior, As empresas ficam expostas ao risco cambial. Esse risco deve ser devidamente gerenciado de forma a identificar o impacto sobre a viabilidade e a rentabilidade das organizações e sejam tomadas as medidas adequadas para o atenuar. Neste caso, se procura aplicar uma metodologia de análise de risco cambial em uma empresa exportadora para determinar o eventual impacto desse risco e ainda modelar e analisar as diversas alternativas que podem ser usadas para o atenuar.

PALAVRAS CHAVE

Risco cambial, valor econômico agregado, globalização, cobertura cambial.

INTRODUCCIÓN

La globalización, que avanza a pasos agigantados y está llegando hasta los rincones más inhóspitos del planeta, ha conllevado que cada vez más empresas, grandes medianas o pequeñas, queden expuestas al riesgo cambiario. La globalización ha motivado la necesidad de realizar operaciones de comercio exterior o en moneda extranjera, bien sea porque se identifican nuevos mercados para vender los productos, porque se necesita diversificar las fuentes de aprovisionamiento de materias primas o porque se encuentran condiciones de financiación más favorables en moneda extranjera.

Colombia no ha sido la excepción a esta realidad, ya que desde el año 1990 los diferentes gobiernos han realizado importantes reformas con el fin de integrar el país en el ámbito del comercio internacional. Dentro de estas reformas se puede mencionar la implementación de la apertura económica y la creación de entidades que impulsan el comercio exterior como el Ministerio de Comercio, Industria y Turismo (Arango, 2005).

El riesgo cambiario se genera cuando en un país se cuenta con un régimen de tasa de cambio flexible, en el cual el dólar fluctúa libremente ya que el valor en moneda local de los activos y pasivos en moneda extranjera que poseen los diferentes agentes del mercado cambiario, se ven directamente afectados por la variación en la cotización de la moneda extranjera (Videla, Pastor y Rahnema, 1997).

Colombia eliminó en septiembre de 1999 el régimen de banda cambiaria e implementó el régimen de tasa de cambio flexible. Si bien el Banco de la República, entidad encargada de la política cambiaria, tiene la potestad de intervenir en el mercado de divisas, el precio del dólar es determinado principalmente por las fuerzas del mercado, es decir, por la oferta y la demanda de la divisa (Cabrera y Alonso, 2004).

Es necesario entonces que las empresas expuestas al riesgo cambiario lo administren adecuadamente, de manera que puedan determinar o cuantificar el riesgo al que están expuestas y tomar las medidas necesarias para minimizarlo o llevarlo a un nivel que la organización considere razonable o que no afecte la viabilidad y rentabilidad de la misma.

Con el presente caso se busca presentar y aplicar una metodología de análisis del riesgo cambiario que permita a las empresas determinar el riesgo al que están expuestas, cuantificar sus posibles implicaciones en la viabilidad del negocio y analizar las diferentes alternativas operativas y productos financieros existentes para mitigar este riesgo.

Para efectos de la aplicación de la metodología, se utilizarán modelos en hoja de cálculo Excel, de amplia aceptación en el mundo empresarial y académico, y la aplicación estadística Risk Simulator.1

1. GESTIÓN DEL RIESGO CAMBIARIO

La especulación sobre la tasa de cambio es una actividad demandante y que puede distraer a las empresas de las actividades principales de su negocio. Por este objetivo, la administración del riesgo cambiario busca concentrarse en este aspecto para así dar espacio a que las empresas se dediquen únicamente a buscar ventajas competitivas, a innovar, a propiciar la eficiencia en todos sus procesos y a generar valor para sus clientes y accionistas; y no a especular o buscar ganancias con la tasa de cambio, lo cual es casi una especialidad de las entidades financieras o corredores profesionales.

Cuando una empresa, por su modelo de operación, queda expuesta al riesgo cambiario, debe comenzar inmediatamente a gestionarlo o administrarlo de manera que se elimine o minimice la incertidumbre del efecto de la tasa de cambio en sus resultados y se pueda garantizar la viabilidad de la organización.

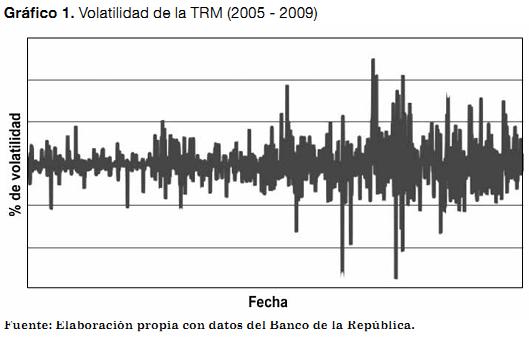

En el caso colombiano, la volatilidad diaria de la tasa de cambio al que están expuestas las empresas, es decir, el porcentaje de variación de la tasa de cambio de un día a otro, ha llegado a niveles superiores al 5%, lo que puede afectar considerablemente la viabilidad del negocio. El Gráfico 1 ilustra la volatilidad diaria del tipo de cambio en el periodo enero de 2005 – diciembre de 2009.

El precio del dólar americano está influenciado por muchas variables económicas locales y externas, las cuales hacen que sea muy difícil realizar una estimación. Si bien los datos históricos indican rangos probables de la cotización de la divisa, en algunos casos las cotizaciones de productos derivados pueden alejarse de los datos históricos, los cuales corresponden a las condiciones financieras del mercado e indican en buena medida lo que esperan los agentes del mercado que va ser el futuro de la tasa de cambio, .

En ocasiones los datos esperados por el mercado, entendido como las cotizaciones de productos derivados, se han cumplido con cierta exactitud, pero también se han presentado ocasiones en que la divisa toma rumbos totalmente diferentes. Por ejemplo, en el año 2003, cuando en Colombia se mantuvieron tasas de cambio superiores a COP$2.800 en la mayoría del año, era generalizada la expectativa que el dólar fácilmente superaría la barrera de los COP$3.000, lo cual no se presentó. Igualmente ocurrió en el año 2008, cuando con una expectativa revaluacionista a principio de año, se presentó una devaluación en el segundo semestre del año y en el 2009.

La administración del riesgo cambiario es una tarea que no solo debe involucrar al área financiera de una empresa, sino que debe involucrar a los niveles decisorios altos de la organización, como por ejemplo la junta directiva, de manera que las decisiones a tomarse cuenten con su aprobación. Esto es particularmente significativo debido a que las estrategias de cobertura de riesgo cambiario buscan generar certidumbre sobre los flujos de la compañía para que se pueda garantizar niveles óptimos de rentabilidad, pero no pueden asegurar que siempre se obtengan los mejores resultados probables, o se generen siempre ganancias para la compañía.

Esto se puede apreciar con mayor frecuencia cuando se realizan coberturas con derivados financieros, las cuales pueden resultar no ser del todo beneficiosas para la empresa, debido a que puede cambiar drásticamente el comportamiento de las divisas y por consiguiente los escenarios. Por ejemplo, si una empresa importadora de materias decide realizar coberturas financieras para asegurar el precio de sus materias primas por un tiempo, pero en ese mismo periodo el precio de la divisa comienza a bajar fuertemente, el no haber realizado cobertura de su riesgo le hubiera significado mejores precios para sus materias primas. El objetivo fue asegurar un precio que le permitiera obtener resultados sin tener la incertidumbre sobre si el dólar jugaría a favor de la empresa, no buscar una ganancia al comparar el precio de cobertura contratada con el precio de la divisa en el mercado al momento del cumplimiento de la operación.

La utilidad de la gestión del riesgo cambiario no se debería cuantificar mediante la comparación de los resultados de las estrategias de cobertura versus el resultado de no haber hecho nada; la utilidad de la gestión del riesgo cambiario es que las organizaciones puedan determinar su viabilidad y si las herramientas disponibles en el mercado pueden ayudar a garantizarla. Es entonces sumamente importante que el máximo nivel directivo de la organización, después de analizar las diferentes alternativas, escenarios probables e implicaciones que conllevan las estrategias de cobertura financiera, se involucre en la toma de la decisión y otorgue su aprobación.

En el caso de que la junta directiva, por el tamaño de la organización o por limitaciones de tiempo, no pueda intervenir directamente en la toma de decisiones de la gestión del riesgo cambiario, debe establecer una serie de políticas para marcar las directrices de cómo se debe gestionar el riesgo. En dichas políticas se deben designar las personas o áreas que se encargarán de la gestión, el alcance u horizonte de tiempo que debe cubrir la gestión del riesgo, el tipo de herramientas financieras y montos que se pueden negociar, y el rango porcentual de riesgo que puede asumir la compañía.

El presente caso ofrece una metodología de análisis que utiliza el presupuesto como materia prima para la administración del riesgo cambiario, específicamente el Flujo de Caja y el Estado de Resultados proyectados. Con base en el presupuesto, se realizarán las estimaciones del riesgo cambiario al que está expuesta la organización y se modelarán las diferentes alternativas disponibles para mitigarlo, de manera que se cuente con suficiente información para analizar la viabilidad y rentabilidad de la organización y tomar así las decisiones de cobertura del riesgo cambiario.

La metodología de administración del riesgo cambiario incluye los siguientes pasos:

2. IDENTIFICACIÓN DEL RIESGO CAMBIARIO

Teniendo como base el presupuesto, el primer paso que se debe realizar es el de identificar el riesgo cambiario al que está expuesta la compañía. Para poder identificar el riesgo es necesario que el presupuesto tenga separados todos los valores que están expresados en monedas extranjeras tales como ingresos por ventas, pagos a proveedores, pagos de obligaciones financieras, entre otros.

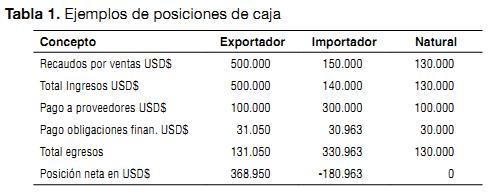

Después de tener las cifras del Flujo de Caja separadas, se procede a determinar la posición en moneda extranjera de la empresa por medio de la diferencia de las mismas.

Para el caso de que los ingresos superen los egresos, la empresa presenta una posición larga, es decir, posee más activos en moneda extranjera porque obtiene más dólares de los que necesita para cubrir sus egresos en dólares, y por lo tanto, el riesgo está en que debe vender dichos excedentes en el mercado de divisas.

Esta posición es típica de los exportadores que no tienen ningún o pocos egresos en dólares. En el caso contrario, cuando los ingresos son inferiores a los egresos en dólares, la posición es corta, es decir, se poseen más pasivos en moneda extranjera y el riesgo cambiario se genera porque los faltantes de moneda extranjera para cubrir dichos pasivos, deben comprarse en el mercado cambiario. Esta posición la presentan los importadores que no tienen ingresos en dólares. Cuando los ingresos y los egresos en dólares están igualados o presentan una mínima diferencia, la empresa presenta una cobertura natural, ya que no tiene que recurrir al mercado cambiario para negociar divisas ni contratar productos financieros para cubrirse del riesgo cambiario. En la Tabla 1 se puede observar ejemplos de Flujo de Caja con las tres posiciones de caja probables.

Si bien una empresa tiende a tener una posición similar durante todos los meses del año, para las empresas que tienen ingresos y egresos en moneda extranjera se pueden presentar meses con posiciones largas y otros con posiciones cortas. De igual forma, es importante recalcar que una empresa puede cambiar el tipo de posición que presenta debido a modificaciones que realice en su estrategia, como la integración de nuevos negocios que impliquen operaciones en moneda extranjera o el incremento o disminución de las ya existentes.

La posición neta ayuda de una manera sencilla a determinar el riesgo al que está expuesta la organización. En el caso de las posiciones largas, el riesgo es la revaluación o disminución del precio de la moneda extranjera, ya que se recibiría menos moneda local por cada unidad de activo que posea. Por el contrario, para las posiciones cortas el riesgo es que se presente una devaluación o aumento del precio de la moneda extranjera, ya que se deben pagar más unidades de moneda local para pagar cada unidad de pasivo que se posea en moneda extranjera.

Para este caso de estudio, se aplicará la metodología a la Compañía Agrícola Colombiana Ltda., la cual es una empresa que posee todos sus costos en moneda local (mano de obra, insumos agrícolas, material de empaque, etc.), la mayoría de sus ingresos corresponden a exportaciones y su endeudamiento financiero está contratado en moneda local.

Para identificar el riesgo cambiario de la empresa se utilizarán las cifras del modelo de Flujo de Caja del siguiente numeral.

3. MEDICIÓN DEL IMPACTO DEL RIESGO CAMBIARIO

La medición del impacto del riesgo cambiario es un importante paso porque ayuda a sensibilizar a la organización sobre la importancia de la gestión del riesgo cambiario, debido a que la medición aporta cifras estimadas de los efectos que puede generar en la organización.

Para iniciar la medición de impacto es necesario tener el Flujo de Caja y el Estado de Resultados proyectado, discriminado por meses y con los componentes de moneda extranjera actualizados desde anexos separados. En el modelo de Flujo de Caja en una fila superior se debe incluir la tasa de cambio mensual la cual alimentará a su vez los diferentes anexos. A continuación se explica cómo se deben organizar o modelar los anexos, el Estado de Resultados y el Flujo de Caja:

3.1. anexo de ventas en moneda extranjera

En él se detallan las ventas mensuales realizadas en moneda extranjera separadas por los diferentes plazos de ventas disponibles. El anexo se debe encabezar por la tasa de cambio de cada mes, que se actualiza desde el Flujo de Caja.

Con base en la discriminación de las ventas según los plazos de crédito disponibles y las tasas de cambio mensuales, se puede calcular la diferencia en cambio sobre los saldos de cuentas por cobrar para alimentar el Estado de Resultados. Es necesario, para realizar este cálculo, el incluir manualmente las tasas de cambio y las ventas de los últimos periodos del año anterior según sea necesario. Con base en los plazos de pago se realiza el cálculo de los recaudos de ventas en moneda extranjera, los cuales se valoran en moneda local al multiplicarlos por el tipo de cambio para posteriormente actualizar el Flujo de Caja.

3.2. anexo de compras en moneda extranjera

En este anexo se detallan las compras de la empresa en moneda extranjera, detalladas por mes y condiciones de pago disponibles. El anexo se debe encabezar con la tasa de cambio mensual que se actualiza desde el Flujo de Caja. Con base en las condiciones de pago y la tasa de cambio, se calcula la diferencia en cambio, la cual alimenta el Estado de Resultados. Es necesario para realizar este cálculo incluir las ventas y las tasas de cambio de los periodos que se requieran del año anterior. Los pagos mensuales a proveedores se calculan con base en los plazos de pago y se convierten a moneda local multiplicándolos por la tasa de cambio para actualizar el Flujo de Caja.

3.3. Anexo de obligaciones financieras

El anexo detalla cada una de las obligaciones financieras en moneda extranjera que posea la empresa, teniendo en cuenta la forma de amortización y la tasa de interés. El anexo está encabezado por la tasa de cambio que se actualiza desde el Flujo de Caja. Por cada obligación se realiza el cálculo del gasto de interés y el pago de los mismos, y la diferencia en cambio que generan tanto el saldo de la deuda como el saldo de intereses acumulados. El gasto de intereses se consolida y se valoriza en moneda local utilizando la tasa de cambio y junto con la diferencia en cambio consolidada de todas las obligaciones actualizan el Estado de Resultados. Los pagos de capital e intereses se consolidan y se valorizan en moneda local con la tasa de cambio para alimentar el Flujo de Caja.

3.4. anexo de costo de ventas

Este anexo detalla el costo de ventas por producto de la compañía, para lo cual es necesario que se discriminen los costos unitarios en moneda extranjera y moneda local. Al final del anexo se totaliza el costo de las unidades vendidas, valor que actualiza el Estado de Resultados.

3.5.Estado de resultados

Todas las cifras del Estado de Resultados se deben presentar en pesos colombianos. Se actualiza directamente de los anexos anteriores en cuanto a las ventas en moneda extranjera, diferencia en cambio de las cuentas por cobrar, diferencia en cambio de cuentas por pagar, gasto de intereses, diferencia en cambio de obligaciones financieras y costo de ventas. A su vez cada una de estas partidas está sensibilizada por la tasa de cambio.

Las ventas en moneda nacional, gastos de administración, gastos de ventas, ingresos no operacionales, intereses en moneda nacional y otros gastos que están denominados en pesos, se deben ingresar directamente en el modelo de acuerdo al presupuesto de la empresa, ya que no están afectados por las variaciones del tipo de cambio. Los totales y utilidades se deben formular de manera que se calculen automáticamente.

Con el fin de poder analizar más profundamente el impacto del tipo de cambio en los resultados de la compañía es necesario contar con el dato del capital operativo neto (NOC) y el WACC (costo promedio ponderado de capital). Con el Estado de Resultados y estos datos, se pueden calcular la utilidad antes de impuestos e intereses (EBIT), la utilidad operativa neta después de impuestos (NOPAT), el retorno del capital invertido (ROIC) y el Valor Económico Agregado (EVA). Cuando el retorno en el capital invertido es mayor que el costo de capital, la empresa está generando valor.

Con esta información se puede analizar el efecto del tipo de cambio en la rentabilidad de la empresa y además darle una mirada más profunda. Esto es posible al integrar un indicador como el EVA, el cual tiene en cuenta no solo la rentabilidad de la empresa sino también el costo de oportunidad de los inversionistas.

Como las ventas y los egresos en moneda extranjera se deben contabilizar inicialmente con la TRM del día de la operación, el efecto de las decisiones que se tomen en materia de cobertura cambiaria queda reflejado en el Estado de Resultados en la cuenta de diferencia en cambio. Para efectos de análisis en el modelo se debe adicionar a la utilidad antes de impuestos e intereses (EBIT), la diferencia en cambio, con el fin de que en el modelo se actualice el EVA con el efecto de las decisiones que en materia mitigación del riesgo cambiario se tomen. De no hacerse esta actualización, el EVA sería siempre el mismo y no se vería afectado.

3.6. flujo de caja

Las cifras del Flujo de Caja están presentadas en pesos colombianos con la discriminación en dólares de las partidas denominadas en esa moneda a fin de poder estimar la posición de la empresa. Está encabezado por la tasa de cambio de cada mes, la cual a su vez alimenta el tipo de cambio del Estado de Resultados y los demás anexos. Estas tasas de cambio serán objeto de simulación, proceso que será explicado más adelante. El flujo se actualiza de los anexos en las partidas recaudos de ventas en moneda extranjera, pago a proveedores en moneda extranjera y pago de obligaciones financieras en moneda extranjera.

Las partidas no afectadas por la tasa de cambio como las ventas en moneda nacional, pago a proveedores en moneda nacional, gastos laborales, otros gastos de administración y ventas y obligaciones financieras, deben ser ingresadas directamente en el modelo de acuerdo con el presupuesto de la compañía. Este modelo de flujo permite entonces analizar el efecto que las variaciones en la tasa de cambio tienen en el saldo final de caja.

Para la estimación del riesgo cambiario se utiliza el modelo de simulación de Montecarlo, el cual es un método estadístico que se puede usar para simular los valores probables del tipo de cambio, y de esta manera es posible analizar el efecto que tiene el tipo de cambio en los resultados y el Flujo de Caja de la organización.

Estos valores probables del tipo de cambio se obtienen gracias a que la simulación de Montecarlo genera muchos valores aleatorios de la tasa de cambio con base en la media y la desviación estándar de la tasa de cambio histórica. Dichas estimaciones, al ser aplicadas al Flujo de Caja y al Estado de Resultados, arrojan los valores dentro de los cuales se podrían ubicar realmente con su correspondiente rango de probabilidad.

Como todo método estadístico, los resultados obtenidos tienen un margen de error. En el modelo de Montecarlo este se determina por la posibilidad de que la realidad de tasa de cambio que se trató de simular no esté contenida dentro de la desviación estándar y de la media de los datos históricos que se utilizaron, es decir, que la realidad no se presente dentro de las condiciones históricas normales de mercado.

Para calcular la desviación estándar y la media de la tasa de cambio es necesario contar con una serie de datos de la TRM de fin de mes, debido a que los presupuestos con los que se realizará el análisis son mensuales. Es importante analizar cuidadosamente el periodo del que se toma la serie de datos para que esta contenga suficientes datos y se puedan observar razonablemente posibles tendencias de los mercados. No es conveniente tomar datos históricos de periodos que han tenido situaciones particulares de poca ocurrencia y que han alterado significantemente la tasa de cambio. Para este caso, se utilizará la tasa de cambio de fin de enero de 2008 a julio de 2010. Para calcular la media se utilizará en una celda aparte la función =PROMEDIO() señalando dentro del paréntesis el rango de celdas que contienen la TRM. Para calcular la desviación estándar se utiliza la función =DESVEST(), señalando igualmente dentro del paréntesis las celdas que contienen la TRM. Para el caso de este artículo la media es COP$2.051 y la desviación estándar es COP$220.

La simulación de Montecarlo se puede hacer con programas estadísticos especiales o con herramientas que se encuentran en la WEB y que son facilitadas por académicos de distintos países de manera gratuita o con licencias que solicitan la retroalimentación sobre la herramienta, el uso dado y ejemplos de las simulaciones obtenidas. Para el caso de este análisis, se utilizará la aplicación Risk Simulator.

Para la simulación de Montecarlo se requieren siempre los mismos datos, por lo que todos los programas tienen un manejo muy similar al funcionar como un complemento de la hoja de cálculo Excel. Los cambios se observan principalmente en la interfaz gráfica y en la presentación de los reportes.

Las variables de entrada para la simulación son las tasas de cambio de cada uno de los meses que se va a simular (ubicadas en el Flujo de Caja), ya que estas actualizan las tasas de cambio del Estado de Resultados y los demás anexos.

Las variables de salida son las celdas de resultado que van a ser sensibilizadas, es decir, que se verán afectadas por el movimiento de la tasa de cambio. Para este caso se puede analizar el efecto en diferentes variables como el saldo final de caja, la utilidad neta, el ROIC y el EVA. A continuación se presentan ejemplos de los gráficos de las variables de salida propuestas, realizados con el programa Risk Simulator (ver Gráfico 2).

Los programas de simulación generalmente permiten realizar diferentes tipos de consultas, como la probabilidad de que existan valores hacia la derecha o hacia la izquierda de un determinado valor, la probabilidad que la variable de salida se encuentre en un rango de valores en particular, el rango de valores dentro del cual se puede ubicar una variable de salida, etc.

Teniendo en cuenta la simulación de Montecarlo, se invita a los lectores a responder las siguientes preguntas:

4. APLICACIÓN Y ANÁLISIS DE ALTERNATIVAS OPERATIVAS Y FINANCIERAS

4.1. alternativas operativas

Las alternativas operativas para reducir el riesgo cambiario son aquellas que permiten disminuirlo sin necesidad de recurrir a productos financieros. Estas alternativas se expresan en la capacidad que tenga la empresa de realizar cambios en su modelo de operación de manera que se reduzca el riesgo. Las alternativas que se pueden enumerar en este sentido son:

Estas alternativas implican que varias áreas de la organización se involucren en el análisis de las mismas, para poder estimar su viabilidad o posibilidad efectiva de realización, la conveniencia de las mismas y los efectos operativos en la organización.

En el caso de una empresa altamente exportadora, que vea como alternativa importar parte de sus insumos para disminuir el riesgo cambiario, ésta tiene que revisar si las fuentes de aprovisionamiento externas son confiables y ofrecen la calidad de producto que necesita, si el tiempo de aprovisionamiento o tránsito de las mercancías se acoplan a su cadena logística, si el comenzar operaciones de importación le implica costos adicionales como contratación de personal adicional o consecución de recursos físicos adicionales y, en resumen, si el precio final de las mercancías incluyendo todos los costos de importación, le resulta atractivo. La otra opción, de aumentar su base de clientes locales, puede incluso simplificar su operación, ya que no se tiene que cumplir la cantidad de requisitos que requiere una exportación, pero está limitada a si el tamaño de mercado es pequeño, está saturado o si el precio de venta local le resulta atractivo.

En el caso de los importadores, la incorporación de nuevos clientes en el exterior implica también la adecuación de su parte logística y operativa para poder efectuar las operaciones de exportación, la realización de investigaciones de mercados, el estudio de las implicaciones legales y jurídicas para el desarrollo de operaciones de exportación tanto en Colombia como en los países probables de destino de las mercancías, y analizar si los precios de venta y cantidades demandados son atractivos para la compañía. La otra opción de cambiar las fuentes de aprovisionamiento extranjeras a locales tiene beneficios como la simplificación de la operación logística, ya que se eliminan los trámites y procesos que implican las importaciones. La limitación es que pueda encontrar las mercancías requeridas en el país, en las mismas condiciones de cantidad, calidad y precio.

Estas alternativas son las que más tiempo de implementación toman para las empresas, pues su ejecución afecta simultáneamente varias áreas de la organización e implican que la empresa deba realizar inversiones, cambios físicos, cambios tecnológicos, capacitación al personal, consecución de asesores externos, etc.

Para efectos prácticos del caso en estudio, se supone que no se puede aplicar a la Compañía Agrícola Colombiana Ltda. ninguna de estas alternativas.

4.2. Alternativas de financiación

Las alternativas de financiación consisten en la contratación de nuevo endeudamiento financiero o en la reestructuración del existente en la organización, para tratar de disminuir el riesgo cambiario. Estas alternativas son relativamente sencillas de aplicar en el sentido que no afectan operativamente a la organización y solo están sujetas a las condiciones de negociación y de mercado.

Las empresas exportadoras que tengan endeudamiento como parte de su estructura de capital disponen como opción básica la contratación de la deuda financiera en moneda extranjera, de manera que con los ingresos por ventas en moneda extranjera se cubran las amortizaciones de la deuda y disminuyan los ingresos en moneda extranjera que deben negociar en el mercado cambiario. El endeudamiento en dólares además resulta atractivo porque, dependiendo de la calificación crediticia de la empresa, se pueden obtener tasas de interés muy favorables en comparación a las tasas en moneda legal.

Básicamente las únicas limitaciones son que las entidades financieras no tengan disponibilidad de recursos en moneda extranjera (tal como sucedió durante la crisis financiera de 2008) y la capacidad que la empresa tenga para obtener líneas de crédito en moneda extranjera en las cantidades que necesita y con un costo favorable.

Las empresas importadoras o con posiciones cortas no deberían tener endeudamiento en moneda extranjera, ya que esto aumentaría su exposición al riesgo. Sin embargo, de llegar a tenerlo, lo ideal es convertirlo a pesos. En algunos casos realizar este cambio no es posible porque las empresas requieren montos de financiación muy grandes que no pueden obtener fácilmente en el mercado local, el cual es un caso común para las empresas multinacionales que tienen sus ingresos en pesos pero la financiación proviene de la casa matriz.

Después de analizar y realizar los cambios operativos o de financiación a que hubiere lugar, se deben reelaborar los flujos de caja y estados de resultados a fin de que se tengan en cuenta los efectos de los cambios en la posición de la empresa y cómo estos cambios ayudaron a disminuir el riesgo cambiario. Para mirar el efecto de los cambios en las variables sensibilizadas se vuelve a correr la simulación de Montecarlo del modelo.

Para el ejemplo de la empresa objeto de estudio, se puede analizar el cambio del 100% del endeudamiento que posee en moneda local por endeudamiento en moneda extranjera de largo plazo, con amortizaciones trimestrales sin periodo de gracia.

Para analizar el efecto del cambio, se debe sacar una copia del modelo (a fin de conservar el modelo inicial) y en él se debe actualizar el anexo de obligaciones, que no tenía ninguna obligación en moneda extranjera, para que se incluya el crédito en moneda extranjera, el Estado de Resultados retirando el gasto de intereses en moneda local y el Flujo de Caja retirando el pago de obligaciones en moneda local.

Después de realizados los cambios se corre la simulación para que el programa calcule los efectos del cambio.

Teniendo en cuenta la nueva simulación de Montecarlo, se invita al lector a responder las siguientes preguntas:

4.3. Derivados financieros

Se puede decir que, después de aplicar la metodología hasta este momento, la empresa ha logrado llegar al punto de menor riesgo cambiario posible sin utilizar los derivados financieros disponibles en el mercado.

Los derivados financieros son productos especializados cuyo valor se basa en el precio de un activo, de ahí su nombre. Los derivados se pueden realizar sobre diferentes tipos de activos como bienes transables, tasas de interés, acciones, bonos y tasas de cambio. Estos productos son utilizados para ayudar a mitigar el riesgo que posee el activo del que se deriva.

En el mercado colombiano se cuenta con los siguientes productos derivados para el manejo del riesgo cambiario: Forwards, Opciones (solo al mostrador, no se ofrecen por intermedio de bolsas) y Operaciones a Plazo de Cumplimiento Financiero (es un mercado en crecimiento en Colombia pero que todavía presenta limitación de fechas futuras para realizar negociaciones).

Para efectos de análisis, en la empresa únicamente se van a utilizar como derivados los contratos forward y las opciones, los cuales son los de mayor utilización en el mercado colombiano y tienen suficiente disponibilidad de plazos y montos.

Para analizar el efecto de los derivados en las diferentes variables de sensibilización de la compañía se debe elaborar un modelo Excel diferente al usado hasta ahora. Tomando como base el modelo inicial, el modelo cambia en que ahora se debe incluir, además del tipo de cambio probable de cada mes, el tipo de cambio que se puede obtener mediante la negociación de derivados con las entidades financieras.

Los cambios que se realizan en los anexos son los siguientes:

4.3.1. Anexo de ventas en moneda extranjera

El anexo cambia porque ahora se contará no solo con la tasa de cambio esperada o simulada, sino que además se contará con una tasa de cambio negociada. Esto implica que los recaudos no ingresarán a una sola tasa de cambio si no a varias. También significa que la diferencia en cambio se debe calcular con la tasa de cambio negociada para el cálculo de la diferencia en cambio de los recaudos (ya que es la tasa real a la que ingresan a la compañía) y con la tasa de cambio esperada para los saldos de moneda extranjera.

Para sensibilizar el modelo con los cambios se deben adicionar para cada mes los siguientes campos:

El total de recaudos en moneda extranjera valorizados en moneda local que alimenta el Flujo de Caja se obtiene ahora de la suma de los numerales d, h, o, q.

4.3.2. Anexo de compras en moneda extranjera

Se deben adicionar los mismos campos del anexo anterior, solamente que aplicados a los egresos. Se adiciona la tasa de cambio negociada. En el modelo anterior se utilizaba la tasa de cambio esperada para calcular la diferencia en cambio, tanto de los pagos realizados como de los saldos de cuentas por pagar. En el nuevo modelo se emplea la tasa de cambio esperada para el cálculo de la diferencia en cambio de los saldos en moneda extranjera y la tasa negociada para el cálculo de la diferencia en cambio de los pagos realizados.

Para el cálculo de la posición de la compañía se deben analizar los egresos en total, por lo cual se adicionan los egresos financieros desde el anexo de obligaciones financieras en moneda extranjera. En caso de que no exista posición corta, no se realizará ningún tipo de cobertura en este anexo. En caso de que exista posición corta en primer lugar, se calcula el valor de los egresos en moneda extranjera que están cubiertos con los ingresos en moneda extranjera. En el modelo se realizará la suposición de que los ingresos en dólares se utilizan para cubrir el pago a proveedores y el excedente, si lo hay, para el pago de obligaciones financieras. La posición corta se debe cubrir definiendo los porcentajes que se realizarán con operaciones forward o con opciones.

En el campo de tasa de cobertura forward se debe incluir la tasa negociada con la entidad financiera para cada mes. En el caso de las coberturas con opciones se debe incluir además de la tasa de cambio negociada, el valor de la prima por cada dólar cubierto, con el fin de calcular el valor total a reconocer por este concepto, actualizado el Estado de Resultados y el Flujo de Caja. Para las opciones se determina la tasa de ejecución, la cual es la tasa negociada en caso de que sea mayor que la tasa esperada. Por diferencia se obtiene el valor de los egresos que quedan sin cobertura.

Para valorizar los pagos a moneda local, los pagos con cobertura natural se multiplican por la tasa esperada, de tal manera que el efecto de riesgo cambiario se neutralice con los ingresos con cobertura natural. En el caso de los pagos con cobertura forward se multiplican por la tasa negociada y los pagos con cobertura en opciones se multiplican con la tasa de ejecución. Los pagos sin cobertura se valorizan a la tasa esperada para que quede afectada por la variación de tasa de cambio al correr la simulación. Todos los valores se suman para obtener el valor total pagado. Estas valorizaciones se deben realizar independientemente para los pagos a proveedores y para los egresos financieros.

Para determinar la tasa promedio de pago se toma el valor en pesos de los pagos a proveedores y se divide por el valor en dólares de dichos pagos. El mismo procedimiento se aplica a los egresos financieros. La tasa promedio de negociación a proveedores actualiza la tasa de negociación que está al inicio del anexo y que se utiliza para valorizar los pagos en moneda extranjera. La tasa promedio de pago de egresos financieros actualiza la tasa negociada en el anexo de obligaciones en moneda extranjera.

4.3.3. Anexo de obligaciones financieras en moneda extranjera

En este anexo se adiciona la tasa de cambio negociada, la cual se actualiza desde el anexo de cuentas por pagar en moneda extranjera. La tasa de cambio esperada se utiliza en el cálculo de la diferencia en cambio de los saldos acumulados de deuda y los intereses. También se emplea para la valoración en pesos del gasto de intereses de los meses en que no se realizan amortizaciones, ya que cuando esto sucede, el gasto se valoriza a la tasa de cambio negociada. Con la tasa de cambio negociada se calcula la diferencia en cambio de los pagos de deuda e intereses.

El anexo de costos no presenta ningún cambio en el nuevo modelo. El Estado de Resultados y el Flujo de Caja no sufren ningún cambio directo, los cambios son indirectos por medio de las actualizaciones que vienen de los anexos de ventas, compras y obligaciones financieras en moneda extranjera.

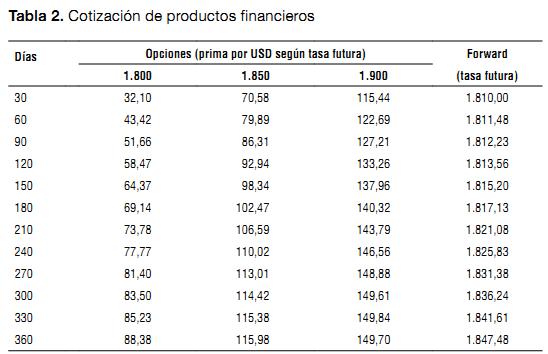

Para la Compañía Agrícola Colombiana Ltda. se obtuvieron las cotizaciones de forwards y opciones con entidades financieras listadas en la Tabla 2.

Para efectos de análisis, se deben correr simulaciones utilizando en la primera una cobertura con 100% de forwards, y en la segunda 50% forwards, y 50% opciones. Después de incluir las tasas de cambio negociadas y de definir los porcentajes de utilización de derivados financieros, se procede a ejecutar la simulación de Montecarlo.

5. PREGUNTAS DEL CASO

Para cada modelo responda:

La metodología expuesta no da una respuesta exacta de cómo una empresa debe protegerse del riesgo cambiario, eso depende de las políticas de cada empresa, pero permite que realice diferentes simulaciones con diversas estrategias de mitigación del riesgo cambiario de manera que cuente con suficiente información para que tome las decisiones de gestión del riesgo cambiario.

NOTAS AL PIE DE PÁGINA

1. Risk Simulator es una aplicación desarrollada por la empresa Real Options Valuation que funciona como un complemento de Excel y que puede realizar simulación de Montecarlo, análisis estadísticos y pronósticos.

REFERENCIAS BIBLIOGRÁFICAS

1. Arango, G. (2005). Estructura económica colombiana. (10 ed.). Bogotá: McGraw-Hill – Interamericana editores.

2. Cabrera, A. y Alonso, J. (2004). Apuntes de Economía: La tasa de cambio nominal en Colombia, 2, 1-27.

3. Videla, P., Pastor, A y Rahnema, A. (1997) Mercados financieros internacionales: La unión económica y monetaria europea. Sistemas Cambiarios. Gestión de Riesgos de Tipos de Cambio. Barcelona, España: Ediciones Folio Series biblioteca IESE de gestión de empresas.