ESTUDIO DEL FENÓMENO DE INFLACIÓN IMPORTADA VÍA PRECIOS DEL PETRÓLEO Y SU APLICACIÓN AL CASO COLOMBIANO MEDIANTE EL USO DE MODELOS VAR PARA EL PERIODO 2000-2009

HEIVAR YESID RODRÍGUEZ PINZÓN, Mg.*

Director Centro de Investigación y Estudios Estadísticos (CIEES), Universidad Santo Tomás, Colombia. heivarrodriguez@usantotomas.edu.co

* Dirección para correspondencia: Universidad Santo Tomás, Facultad de Estadística, Carrera 7 No. 51 A 13 Piso 3, Bogotá, Colombia.

Fecha de recepción: 24-08-2010 Fecha de corrección: 31-01-2011 Fecha de aceptación: 03-10-2011

RESUMEN

El objetivo de este trabajo es estudiar si la variable precios del petróleo está alimentando el fenómeno de inflación importada en Colombia para el periodo comprendido entre enero del 2000 y julio del 2009. La estrategia de estimación es el modelo VAR (vectores autorregresivos), teniendo en cuenta los precios del petróleo WTI y el IPC (Índice de Precios al consumidor). Con este modelo se encontró evidencia sobre que Colombia puede estar en un escenario de inflación importada, evidenciando que el proceso inflacionario no es un proceso endógeno sino que está siendo influenciado por variables externas.

PALABRAS CLAVE

Inflación, inflación importada, modelos VAR, precios del petróleo, Colombia.

Clasificación JEL: C32

ABSTRACT

Study of the phenomenon of imported inflation via oil prices and its application to the Colombian case by using VAR models for the period 2000-2009

The objective of this article is to examine whether the oil price variable fueled a phenomenon of imported inflation in Colombia for the period from January 2000 to July 2009. The estimation strategy is based on the VAR (Vector Autoregression) model taking into account WTI oil prices and the CPI (Consumer Price Index). This model provided evidence that shows that Colombia may be a case of imported inflation, signaling that inflation is not an endogenous process, but rather a process under the influence of external variables.

KEYWORDS

Inflation, imported inflation, VAR models, oil prices, Colombia.

RESUMO

Estudo do fenômeno da inflação importada através dos preços do petróleo e de sua aplicação ao caso colombiano usando modelos VAR para o período de 2000-2009

O objetivo desse trabalho foi estudar se a variável dos preços do petróleo está alimentando o fenômeno da inflação importada na Colômbia para o período abrangido entre Janeiro de 2000 e Julho de 2009. A estratégia de estimação é o modelo VAR (vetores auto-regressivos), tomando em consideração os preços do petróleo WTI e o IPC (Índice de Preços ao consumidor). Com este modelo foi observada evidência de que a Colômbia poderá estar em um cenário de inflação importada, demonstrando que o processo inflacionário não é um processo endógeno, e sim que está sendo influenciado por variáveis externas.

PALAVRAS CHAVE

Inflação, inflação importada, modelos VAR, preços do petróleo, Colômbia.

INTRODUCCIÓN

El problema inflacionario es un tema que cada vez tiene más importancia en diferentes países, dada la crisis económica iniciada por el mercado de hipotecas subprime de los Estados Unidos a finales del 2008.

Teiendo en cuenta lo que ha sucedido con Estados Unidos, Latinoamérica no ha sido ajena al problema inflacionario, algunos países, como Brasil (1980-1994) y Argentina (1985), han sido históricamente países con elevadas inflaciones y episodios de hiperinflación (Cole, 1987). Este hecho, junto a la reciente crisis económica mundial, llevaría a la conclusión que estos países empezarán a presentar un aumento en sus niveles inflacionarios como consecuencia del incremento de los precios internacionales de los commodities, bienes y servicios y la volatilidad que se observa en los sistemas cambiarios.

El aumento de precios de bienes y servicios puede estar ligado a los impactos que se generan en la inflación local, resultado de un cambio de la inflación extranjera; a este fenómeno se le conoce como inflación importada y se le considera una de las causas de inestabilidad financiera en economías pequeñas y abiertas.

Colombia no es ajena a la realidad económica mundial, lo cual conlleva pensar en cómo puede verse afectada la inflación del país teniendo en cuenta las variables internas o externas utilizadas en su cálculo, y si las medidas que se están tomando están proporcionando el control de la inflación interna, mientras que la inflación que se puede generar por factores externos está haciendo relevante este fenómeno de inflación importada, por ejemplo, por la defensa de la moneda vía tasa cambiaria o los precios del petróleo.

Al observar la rama de estudios que trabaja con modelos macroeconómicos de equilibrio general, se han generado simulaciones de la respuesta de las distintas medidas de inflación ante choques en los precios del petróleo. La justificación de este hecho se puede ver en el trabajo de Hunt, Isard y Laxton (2001), en el cual se considera el modelo macroeconómico Multimod utilizado por el FMI (Fondo Monetario Internacional) y el trabajo de Dalsgaard y Richardson (2001), en el cual se estudia el modelo Interlink de la OECD (Organisation for Economic Cooperation and Development). En estos modelos se buscaba estimar respuestas inflacionarias para distintos países ante un choque de precios del petróleo. Por último, y como un trabajo más descriptivo, Tjosvold y Trehan (2006) muestran la insensibilidad de la inflación subyacente1 y de las expectativas de inflación con respecto a las recientes alzas de los precios del petróleo.

El presente artículo busca analizar si el fenómeno inflacionario en Colombia es endógeno o, si por el contrario, se ve afectado significativamente por variables externas. Para lograr este objetivo se trabajará con los precios del petróleo WTI (West Texas Intermediate). A lo largo del documento se presentará una breve revisión de la relación que tiene la variable inflación y la política monetaria, incluida la definición del fenómeno de inflación importada y el efecto que los precios del petróleo tienen sobre la inflación desde varios puntos de vista y su aplicación al caso colombiano mediante el uso de modelos VAR. El periodo de estudio comprende desde febrero del año 2000 hasta julio del año 2009.

1. INFLACIÓN Y POLÍTICA MONETARIA

Dentro de las diversas opiniones de los economistas, se ha generalizado una versión que indica que la variación en el IPC (Índice de Precios al Consumidor) puede ser una medida que no refleja el verdadero fenómeno de la inflación en una economía. Por ejemplo, según Melo y Hamann (1998), la inflación debe ser entendida como un incremento sostenido en el nivel general de precios. Además, el cambio porcentual en el IPC representa apenas el promedio de las variaciones en el costo de un conjunto predefinido de bienes y servicios.

En Colombia, a diciembre de 2008, la variación anual de los precios al consumidor se situó en 7,67%. Esta cifra representó el incumplimiento de la meta de inflación, lo cual se produjo en un contexto de aumento en los precios internacionales de los alimentos y el petróleo. Lo anterior fue un fenómeno generalizado en las economías emergentes que afectó las expectativas de inflación y contribuyó a la activación de diversos mecanismos de indexación de precios.

Durante este tiempo, la disminución esperada en el crecimiento de la economía no alcanzaría a reflejarse en caídas importantes en la variación anual de precios, entre otras razones debido a la persistencia en las expectativas de inflación y al mecanismo de indexación de algunos precios los cuales están relacionados con la política del país.

Una forma de contrarrestar los efectos de los aumentos o caidas de precios estará dada por las decisiones de política económica interna, las cuales pueden tener un margen de maniobra mayor en la medida en que el país tenga: a) ahorros previos en fondos de estabilización del precio del petróleo que permiten acolchonar, al menos por un tiempo, el impacto de un incremento en los precios internacionales; b) una posición fiscal o de reservas internacionales holgada que le permita actuar como si tuviera un fondo de estabilización del precio del petróleo, deteriorando el resultado fiscal o perdiendo reservas, sin que ello afecte la credibilidad de la política macroeconómica, y c) una economía más flexible para acomodar una depreciación en el tipo de cambio real (que en principio dispara un deterioro en los términos del intercambio), sin generar tensiones en el sistema financiero o en la demanda de dinero.

1.1.Inflación importada

La inflación importada se puede definir como:

La inflación importada también puede interpretarse como la posible influencia internacional o externa sobre los precios o costos internos de un país. En general, se considera que la inflación es importada debido a que, dado el creciente peso de las importaciones como componentes de los productos acabados interiores, el incremento de los bienes importados se traslada rápidamente al país importador y así sucesivamente entre países que sostienen relaciones comerciales internacionalmente.

La inflación importada en las economías pequeñas y abiertas, está determinada por tres elementos básicos: 1) por la canasta de las importaciones, es decir, el porcentaje del total que se importa de un determinado país o región; 2) por la inflación doméstica que existe en cada país importador; y 3) por las fluctuaciones del dólar de los Estados Unidos con respecto a monedas de terceros países, ya que estas economías solo tienen acceso a los mercados mundiales a través del dólar. Así, si el dólar se devaluara con respecto al yen japonés y el país realizara importaciones provenientes del Japón, esto ocasionaría inflación importada, ya que para obtener una determinada cantidad de yenes se necesitaría una mayor cantidad de dólares y, consecuentemente, una mayor cantidad de moneda local.

El concepto del efecto de los precios fue definido por Frisch (1977) como la "transmisión directa de la inflación por medio de los bienes comercializados internacionalmente" (p. 1308). Cuando la inflación es transmitida por medio de los efectos de los precios, Frisch nota que "se arguye que el vínculo directo de los precios internacionales constituye (…) inflación importada" (p. 1308).

Al respecto, Aleman (1986) muestra claramente cómo la inflación importada es un fenómeno que no se debe dejar de lado. En su revisión bibliográfica, Aleman incluye documentos del Banco Mundial y del BID (Banco Interamericano de Desarrollo), en los cuales se justifica que la inflación de un país no es netamente endógena, sino que tiene componentes exógenos que permiten que el nivel de precios se incremente o disminuya.

1.2. Efecto del precio del petróleo sobre la inflación

La relación directa entre el precio del petróleo y la inflación fue evidenciada en la década del setenta, cuando el costo del petróleo subió de un precio nominal de USD3 antes de la crisis del petróleo de 1973 hasta USD40 durante la crisis del petróleo en 1979. Este crecimiento desproporcional del precio del petróleo repercutió directamente sobre el IPC colombiano durante este periodo.

Según Ruiz (2007),

Segundo, el aumento del precio del petróleo genera un aumento de los costes de producción, con presiones a la baja de los beneficios y al alza del nivel de precios. Dado que las necesidades de energía por unidad de producto en los países desarrollados han disminuido, este efecto es notablemente menor que en las crisis de los setenta y principios de los ochenta. Sin embargo, la intensidad energética del producto en otras regiones emergentes, como América Latina, no ha disminuido significativamente, por lo que el efecto en los países importadores puede ser considerable. Tercero, el precio del petróleo tendrá impacto en los mercados financieros, producto de los cambios reales y esperados de beneficios, política monetaria e inflación. Finalmente, dependiendo de la duración del incremento de precios del petróleo, el cambio en los precios relativos generará incentivos a los productores de energía a aumentar las cantidades producidas. Sin embargo, en el contexto actual de baja capacidad de producción no utilizada, este efecto sólo se produciría a través de inversiones que no influirían en la capacidad de producción en el corto plazo. (p. 10)

Uno de los caminos por los cuales se pueden transmitir los efectos de los precios de bienes y servicios comercializados en el exterior a la inflación interna, es la exportación e importación de los derivados del petróleo, como lo es la gasolina. En este escenario aparece el término de precio paridad de compra, el cual se define como el costo alternativo de importar (en este caso combustible) por parte de los agentes locales. Por ello, dicho precio se convierte en una aproximación de tipo teórica que permite que los precios internos de los combustibles se determinen fundamentalmente por las condiciones vigentes en los mercados internacionales.

Dado que el precio de la gasolina en los mercados internacionales es determinado principalmente por el precio del petróleo y por los márgenes de refinación, estos últimos contabilizan la evolución del mercado por el lado de la oferta y de la demanda, pero principalmente en el corto plazo ya que es posible observar las limitaciones de la capacidad de refinación de la industria, dada la relativa estabilidad de la demanda. Por otra parte, se constata la estrecha relación contemporánea entre los distintos tipos de gasolinas y el precio del petróleo WTI, con una correlación promedio muy cercana a 1.

La metodología para modelar los precios de la gasolina se basa en la literatura reciente sobre la transmisión del precio del petróleo a la gasolina (Borestein, Cameron y Gilbert, 1996).

Según Rincón, Lozano y Ramos (2008) los choques de los precios del petróleo afectan las economías a través de varios canales:

Para el caso colombiano, entre enero del 2000 y julio del 2009, se evidenció que los precios internacionales del petróleo afectaron la inflación colombiana. Como puede verse en el Gráfico 1, gracias a la Función Impulso Respuesta (FIR) del modelo propuesto en la sección 3.5.c, se evidencia que este efecto dura tres meses y tiende a extinguirse.

Este resultado permite afirmar que un choque de una desviación estándar en el diferencial de los precios WTI, tiene un impacto negativo en el diferencial de IPC colombiano, en un primer periodo, y un impacto positivo hasta el tercer periodo, donde comienza a disminuir y a extinguirse. Se contempla solo el efecto acumulado de corto plazo (diez meses posteriores al shock) puesto que el VAR es una herramienta de corto plazo a la que no debe exigírsele resultados en un plazo mayor para el que está diseñado (Soto, 2002).

2. METODOLOGÍA

Los modelos VAR nacen como una solución al modelamiento econométrico clásico, a partir de los trabajos de Sims (1982). Sims criticó fuertemente los modelos macro econométricos clásicos, pues estos no tienen en cuenta muchas restricciones de la teoría económica que pondrían en duda la veracidad de los resultados obtenidos. Por lo anterior, este autor buscó la posibilidad de realizar un instrumental estadístico más amplio al conocido hasta ese momento.

En el contexto del estudio de Sims (1982), predominaba la utilización de los modelos ARIMA univariados, lo cual permitió que la aportación de Sims fuera más adecuada a los problemas y teorías económicas, pues no solamente se utilizaron modelos sujetos a valores pasados sino que posiblemente estarán sujetas a la relación que con otras variables pueda tener.

Dado el aporte de Sims (1982), se utilizarán modelos que recojan los efectos no solo pasados de la variable sino la interacción con otras. Con el fin de determinar los efectos de los cambios en el precio del petróleo sobre la inflación interna, se usarán modelos de series de tiempo multivariados, específicamente el modelo VAR,2 como lo sugieren Blanchard y Gali (2007).

3. RESULTADOS

3.1. aplicación: modelo VAR para el IPC de colombia y precios WTI

Dada la importancia del IPC y las políticas que en torno a este se manejan, es importante revisar el impacto de algunas variables económicas que lo puedan estar afectando con el fin de determinar si, para el caso colombiano, se puede concluir que existe un efecto de inflación importada y si el precio del petróleo es uno de los canales.

Una de estas variables es el precio promedio mensual del petróleo WTI de referencia para Colombia, del cual se buscará determinar su impacto sobre el IPC colombiano, mediante un modelo VAR que tenga en cuenta los rezagos mensuales del IPC (variación año corrido) y los precios promedios mensuales del petróleo WTI.

3.2. Análisis gráfico preliminar

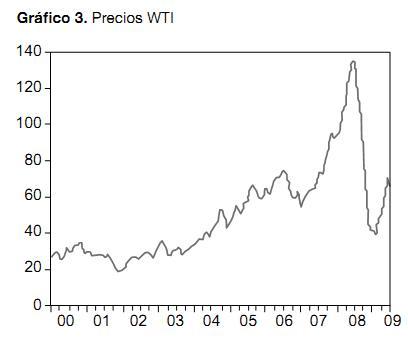

Para las series del precio promedio mensual del petróleo WTI de referencia para Colombia (PRECIOS_WTI) e IPC de Colombia (variación año corrido) (IPC_COL), se trabajaron los datos desde enero del 2000 hasta julio del 2009. En el Gráfico 2 se presenta la serie del IPC sin diferencias, el que evidencia un comportamiento estacional que es verificado con pruebas estadísticas (en las siguientes secciones). Por su lado, el gráfico del WTI (ver Gráfico 3) evidencia un comportamiento no estacionario dada la tendencia al alza en la serie de precios WTI. Para este caso se trabajó con las series transformadas, con el fin de determinar si existe o no impacto de los precios del petróleo sobre la inflación colombiana.

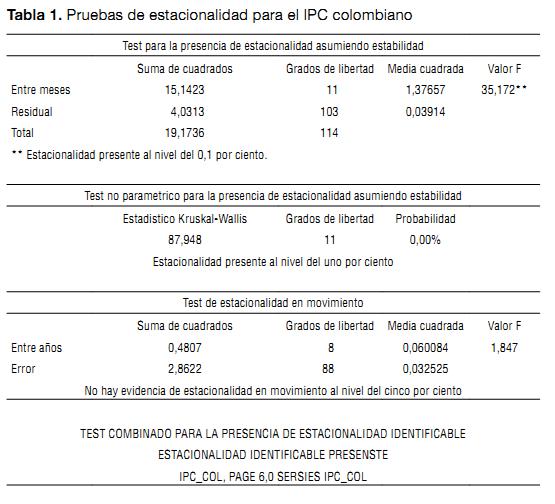

Para la variable inflación se utilizó la opción CENSUS X12 del paquete EVIEWS (Kikut y Ocampo, 2005) con el fin de quitar la estacionalidad que la variable presentaba, para nuestro caso los resultados se presentan en la Tabla 1. La nueva variable, o sea, la variable transformada, se llamará IPC_COL_SA.

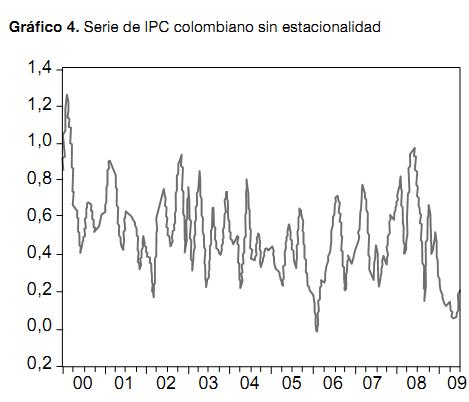

El Gráfico 4 muestra la variable del IPC sin su componente estacional, requisito indispensable para el uso del modelo VAR.

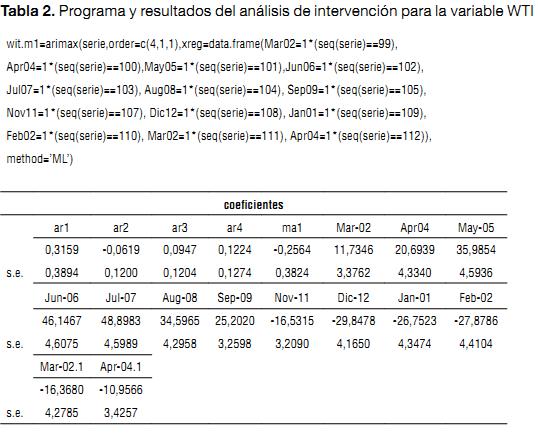

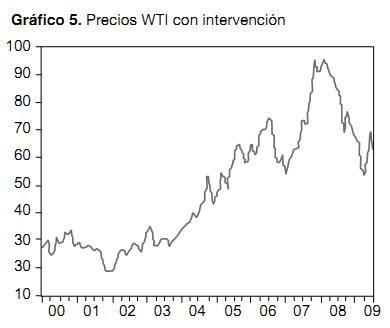

Para la variable precio promedio de petróleo WTI de referencia para Colombia, primero se aplicó un análisis de intervención para los valores de precios superiores a USD100 (se utilizó el paquete R, los resultados se presentan en la Tabla 2); y posteriormente, con el fin de tener una variable estacionaria, se aplicó una diferencia de orden 1.

En el Gráfico 3, se presentó la variable Precio WTI, en la cual se evidencia un comportamiento no estacionario, con un pico alrededor del año 2008, y sobre el cual se deberá tener un especial cuidado, por ende se aplicó un análisis de intervención.

El Gráfico 5 muestra el resultado de la aplicación del análisi de intervención. Con esta nueva serie se procede a aplicar técnicas convencionales para que sea estacionaria y por ende utilizable en un modelo VAR.

3.3. análisis de integración (pruebas Phillips-Perrón)

Uno de los requisitos usuales de la técnica VAR es que las variables se incorporen al modelo en forma estacionaria, para lo cual es necesario conocer el grado de integración de éstas. Para determinar si las series transformadas tienen raíces unitarias o no (lo que permite verificar la estacionariedad), se utilizó la prueba de Philips-Perrón.

Los resultados comprueban la estacionariedad de las series y muestran la significatividad de la constante. Para la variable IPC_COL_SA, la estadística t fue de -5,626; y para la variable DPRECIOS_WTI, la estadística t fue de -10,129; valores que garantizan la estacionaridad de las variables.

3.4. Especificación del modelo VAR

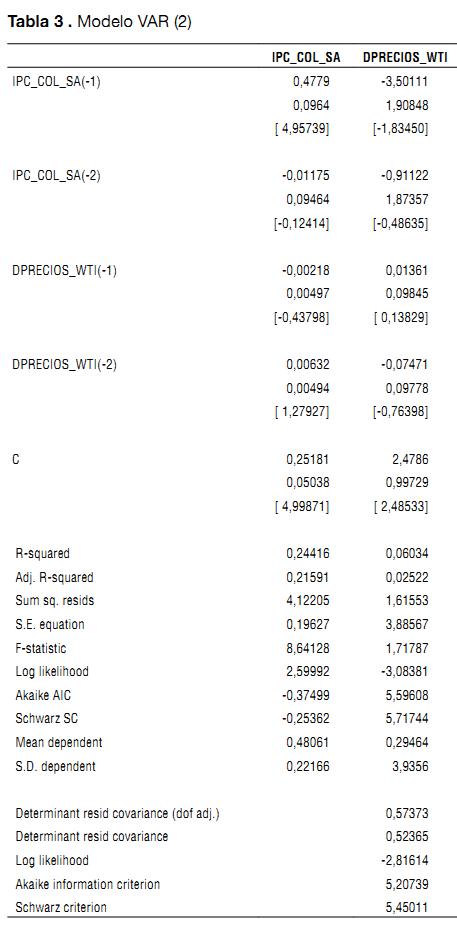

Antes de presentar el modelo VAR que será utilizado, se efectuará la prueba de causalidad de Granger, teniendo en cuenta que la elección de los rezagos debe hacerse con base en los criterios puramente conceptuales. Se debe buscar la utilización de un gran número de rezagos, dado que siempre que se cuente con muchas observaciones, el test de causalidad de Granger es defendible cuantos más rezagos se utilice. Dicho esto, para el caso del modelo se tomarán diecisiete rezagos (ver Anexo 1), los cuales fueron seleccionados mediante el criterio de información de Akaike para varios modelos VAR (ver Anexo 2).

La matriz de correlación residual se presenta en el Anexo 1. En la Tabla 3 aparece el modelo VAR ajustado con dos rezagos.

3.5. Diagnóstico econométrico del VAR

Dadas las ventajas del modelo VAR, el cual es flexible frente a otros modelos econométricos, se puede afirmar que está dominado por la endogeneidad de las variables que en él se incluyen, y por ende no es común analizar coeficientes de regresión estimados, ni sus significancias estadísticas; tampoco se analizará la bondad de ajuste (R2 ajustado) de las ecuaciones individuales. Sin embargo, se debe verificar la ausencia de correlación serial de los residuos de las ecuaciones individuales del modelo y la distribución normal multivariada de éstos, entre otras pruebas que a continuación se presentan.

a. autocorrelación

Los correlogramas de los residuos de cada una de las dos ecuaciones del VAR (ver Anexo 3) y las correlaciones entre combinaciones de variables contemporáneas y rezagadas del modelo, no evidenciaron problemas de autocorrelación (ver Anexo 3).

b. Normalidad

En el modelo VAR los residuos de las ecuaciones IPC\_COL\_SA y Precios\_WTI no tienen una distribución normal. No obstante, FernándezCorugedo (2003) argumenta que es más importante que el VAR cumpla con la prueba de errores no autocorrelacionados que con la de normalidad multivariada (ver Anexo 4).

c. función de impulso-respuesta (FIR)

En cuanto al comportamiento de las variables cuando se les somete a shocks en otras variables (incrementos sorpresivo), la Función Impulso-Respuesta (FIR) traza la respuesta de las variables endógenas contemporáneas y futuras a una innovación en una de ellas, al asumir que esa innovación desaparece en los periodos subsiguientes y que todas las otras innovaciones permanecen sin cambio (Cavaliere, 2003) (ver Gráfico 1).

d. condición de estabilidad

El modelo VAR satisface las condiciones de estabilidad pues no se observaron comportamientos explosivos de la FIR ante innovaciones de las variables en el modelo, lo que descarta la presencia de raíces unitarias en su representación de media móvil. La implicación económica de la condición de estabilidad es asegurar que la dinámica del VAR sea consistente con un comportamiento no explosivo del IPC (ver Anexo 5).

e. Descomposición de la varianza (DV)

La columna S.E. (ver Anexo 6) se puede interpretar como el error de predicción de la variable INFLA\_COLOMBIA\_SA en diferentes periodos en el futuro. La fuente de este error de predicción es la variación en los valores actuales y futuros de las innovaciones de cada variable endógena en el modelo VAR. Por ejemplo, un error de predicción de 0,1962 en un primer periodo y de 0,2172 en dos periodos hacia adelante, y así sucesivamente (ver Anexo 6).

4. CONCLUSIONES

Luego de realizar una revisión del problema inflacionario desde la óptica del fenómeno de inflación importada, el cual es trasmitido entre países por diferentes variables económicas, políticas y culturales, se puede determinar que el precio mundial del petróleo ha sido uno de los causantes de los choques inflacionarios, especialmente en Colombia.

Al modelar la variable IPC colombiana y los precios WTI, se puede evidenciar que las variables no se pueden incluir en el modelo por niveles sino que, para cumplir los supuestos exigidos por el modelo VAR, se les deben aplicar transformaciones que permitan su uso. Dadas las ventajas del modelo VAR, se pudo determinar que el impacto que sobre el IPC colombiano transformado ejercen los precios WTI transformados, evidencia un incremento en la primera variable, teniendo un efecto sobre ella de aproximadamente tres periodos en el tiempo. Para el caso colombiano, su impacto tiene un efecto de tres meses y luego comienza a extinguirse.

Dado que Colombia es un país exportador de petróleo, este se encuentra en el grupo de los países a los cuales un incremento en el precio del petróleo les perjudica. Este incremento afecta más a los países exportadores que a los países importadores, ya que, mientras las importaciones ponen un freno al alza interna de los precios, las exportaciones los incitan al alza. Se observa que en términos generales, el incremento en los precios del petróleo tiene un impacto negativo (aunque no siempre significativo) sobre el crecimiento y que estos efectos difieren entre países importadores y exportadores (Perilla, 2009).

Como consecuencia de la revisión y los resultados obtenidos en este artículo, se puede afirmar que, al tener efectos los choques de algunas variables de interés sobre el IPC, se puede estar en un escenario de inflación importada.

Para futuros trabajos se deberían integrar más variables de índole económico y de gran importancia para la economía colombiana, especialmente en términos de política monetaria y de la Tasa Representativa del Mercado (TRM), si se toma en consideración el impacto que genera el ingreso de capitales extranjeros al país.

NOTAS AL PIE DE PÁGINA

1. Una revisión extensa y su aplicación al caso colombiano se encuentra en Misas, López, Téllez y Escobar (2005).

2. Para una descripción más detallada de la estructura del modelo VAR se recomienda el texto de Wei (2006) que hace una aproximación teórica al modelo.

REFERENCIAS BIBLIOGRÁFICAS

1. Alemán, J. (1986). Productos importados e inflación doméstica (reporte técnico). Guatemala: Universidad Francisco Marroquín.

2. Blanchard, O. y Gali, J. (2007). The macroeconomic effects of oil price shocks: Why are the 2000s so different of the 1970s? (MIT Department of Economics Working Paper No. 07-21). Recuperado de http://www.nber.org/papers/w13368

3. Borestein, S., Cameron, C. y Gilbert, R. (1996). Do gasoline prices respond symmetrically to crude oil changes? Quarterly Journal of Economics, 1(112), 305-309.

4. Cavaliere, G. (2003). Vector autoregression models (reporte técnico). Gerzensee, Suiza: Study Centre Gerzensee CBC Course.

5. Cole, J. (1987). Latin American inflation: Theoretical interpretations and empirical results. New York, NY: Praeger.

6. Dalsgaard, A. y Richardson, P. (2001). Standard shocks in the OECD interlink model (OECD Economics Department Working Papers No. 306). Recuperado de http://ideas.repec.org/p/oec/ecoaaa/306-en.html

7. Fernandez-Corugedo, E. (2003). Exercise on unit roots (incluiding structural breaks), estimating a VECM and the implications of the VECM. Curso publicado por Center for Central Banking Studies (CCBS), Bank of England, CEMLA y el Banco Central de la República de Argentina.

8. Frisch, H. (1977). Inflation theory 1968-1975: a second generation survey. Journal of Economic Literature, 15(4), 1289-1317.

9. Hunt, B., Isard, P. y Laxton, D. (2001). The macroeconomic effects of higher oil prices (IMF Working Paper No. 01/14). Recuperado de http://www.imf.org/external/pubs/cat/longres.cfm?sk=3977.0

10. Kikut, A. y Ocampo, A. (2005). Ajuste estacional de series económicas con tramo/seats y census x12-arima (Nota técnica). Costa Rica: Banco Central de Costa Rica.

11. Melo, L. y Hamann, F. (1998). Inflación básica, una estimación basada en modelos var estructurales. Borradores de economía, 93, Banco de la República.

12. Misas, M., López, E., Téllez, J. y Escobar, J. (2005). La inflación subyacente en Colombia: Un enfoque de tendencias estocásticas comunes asociadas a un vector estructural (reporte técnico). Bogotá: Banco de la República.

13. Perilla, J. (2009). Descomposición sectorial y dinámica del impacto de los precios del petróleo sobre el crecimiento económico en Colombia. Archivos de economía, 357.

14. Rincón, H., Lozano, I. y Ramos, J. (2008). Rentas petroleras, subsidios e impuestos a los combustibles en Colombia: żQué ocurrió durante el choque reciente de precios? Borradores de Economía, 541.

15. Ruiz, J. (2007). Causas y consecuencias de la evolución reciente del precio del petróleo. MPRA (Munich Personal RePEc Archive), 431, p 10.

16. Sims, C. (1982). Policy analysis with econometric models. Brookings Papers on Economic Activity, 1, 107-164.

17. Soto, R. (2002). Notas de clase de Teoría Econométrica III. Chile: Instituto de Economía, Pontificia Universidad Católica de Chile.

18. The Oxford Dictionary of Economics. (s.f.). Imported inflation. Recuperado de http://www.enotes.com/econ-encyclopedia/imported-inflation

19. Tjosvold, J. y Trehan, B. (2006). Inflation targets and inflation expectations: Some evidence from the recent oil shocks. San Francisco, CA: Federal Reserve Bank of San Francisco.

20. Wei, W. (2006). Time Series Analysis Univariate and Multivariate Methods. Boston, MA: Pearson Addison Wesley.